- LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR SPÉCIAL

|

N° 771 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 28 juin 2023 |

|

RAPPORT PRÉSENTÉ au nom de la commission des finances (1) sur le projet

de loi, |

|

Par M. Jean-François HUSSON, Sénateur |

|

TOME II ANNEXE N°

19 COMPTE DE CONCOURS FINANCIERS : AVANCES À L'AUDIOVISUEL PUBLIC Rapporteur spécial : M. Roger KAROUTCHI |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1095, 1271 et T.A. 125 Sénat : 684 (2022-2023) |

LES PRINCIPALES OBSERVATIONS

DU RAPPORTEUR

SPÉCIAL

1. La mission « Médias, livre et industries culturelles » est composée de deux programmes :

- le programme 180 « Presse et médias » dont les principaux objectifs visent la vitalité, le pluralisme et le développement de la presse et des médias, notamment au niveau local (290,48 millions d'euros en crédits de paiement consommés en 2022) ;

- le programme 334 « Livre et industries culturelles » consacré à la diversité et au renouvellement de la création, quels que soient les secteurs (livre, musique, audiovisuel, cinéma et jeu vidéo), et à l'élargissement de la diffusion des oeuvres.

2. Les dépenses de la mission s'élèvent en 2022 à 627,5 millions d'euros en autorisations d'engagement (AE) et 625,9 millions d'euros en crédits de paiement (CP). Ces montants sont en deçà de ceux constatés en exécution 2021 (764,6 millions d'euros en AE et 745,5 millions d'euros en CP), la mission ayant alors bénéficié d'ouvertures de crédits en gestion afin d'accompagner la sortie de crise des différents secteurs fragilisés par les mesures sanitaires (cinéma et musique essentiellement). Ils sont également inférieurs à ceux votés en loi de finances, le taux de consommation atteignant 89,9 % en AE et 92,7 % en CP.

3. Le montant de la dépense fiscale rattachée à la mission s'élève à 1 062 millions d'euros en 2022. 50,8 % de cette dépense, soit 543 millions d'euros, relève du programme 180 « Presse et médias ». Il se concentre sur deux dispositifs d'exonération de TVA (530 millions d'euros), interrogeant en miroir l'efficience de quatre autres dispositifs en faveur des entreprises de presse, qui apparaissent insuffisamment documentés voire inopérants en dépit de leur relance pour accompagner le secteur face à la crise. Le programme 334 « Livre et industries culturelles » voit, quant à lui, la dépense fiscale liée aux six dispositifs qui lui sont rattachés exploser : + 51,3 % par rapport à 2021 pour atteindre 519 millions d'euros. Cette hausse est principalement imputable à la reprise des tournages en 2021 qui rend dynamiques les montants des crédits d'impôts cinéma, audiovisuel et production international ainsi que celui de la réduction d'impôt visant les SOFICA. Sans remettre en cause leur intérêt en vue d'attirer des tournages sur le territoire mais en prenant en compte les autres instruments dont bénéficient les productions (aides du Centre national et de l'image animée et des collectivités territoriales, prêts de l'Ifcic et de Bpifrance, plan France 2030), le rapporteur spécial souhaite qu'une révision de l'ensemble de ces dispositifs puisse intervenir en vue d'éviter les risques d'effets d'aubaine et de limiter l'impact sur les finances publiques de dispositifs s'écartant du droit commun en matière fiscale.

4. L'exécution des crédits du programme 180 « Presse et Médias » est marquée par une sous-exécution (118,2 millions d'euros consommés soit 66 % des crédits prévus en loi de finances initiale), qui combinée à celle constatée s'agissant des crédits dédiés à la presse au sein de la mission Plan de relance (140 millions d'euros prévus sur la période 2021-2022), interroge sur le calibrage et l'adéquation des aides budgétaires aux évolutions constatées au sein du secteur. Le rapporteur spécial invite le Gouvernement à dépasser la vision défensive des aides avancée jusqu'alors tant au sein du programme 180 que du Plan de relance pour présenter une refonte du régime des aides à la presse écrite à moyen terme, afin d'accompagner la mutation industrielle de celle-ci et lui permettre de répondre au changement des habitudes de lecture et aux incidences de la crise sanitaire. Cette réforme pourrait passer par une simplification des dispositifs existants, avec la mise en place d'une aide unique au titre, évolutive en fonction de son niveau d'accessibilité en ligne, de sa participation à la connaissance et au savoir et de son degré d'indépendance.

5. L'exécution 2022 des crédits du programme 334 « Livre et industries culturelles » pose la question du financement de deux opérateurs : le Centre national de la musique et la Bibliothèque nationale de France. Le rendement plus important que prévu de la taxe sur les spectacles en 2022 vient lever certains doutes quant au modèle économique du premier. En revanche, les surcoûts énergétiques fragilisent la capacité d'investissement du second, premier opérateur du ministère de la culture (228 millions d'euros consommés) alors qu'il se trouve confronté à d'importants travaux (59 millions d'euros d'ici 2025) qui ne seront que partiellement pris en charge par l'État.

6. Le compte de concours financiers « Avances à l'audiovisuel public » retrace l'intégralité des crédits destinés aux organismes de l'audiovisuel public, financés depuis 2022 par une fraction du produit de la TVA. Pour chacun des programmes, l'exécution - 3,685 milliards d'euros - nonobstant quelques ajustements fiscaux, est conforme à la prévision initiale. Reste une interrogation sur la maquette budgétaire, le compte de concours financiers ne respectant pas pleinement l'article 24 de la loi organique relative aux lois de finances du 1er août 2001.

7. Les sociétés de l'audiovisuel public ont répondu à la trajectoire d'économies de 190 millions d'euros demandée par le Gouvernement au cours de la période 2018-2022. Cet effort doit cependant être relativisé à l'aune des apports de l'État en vue d'amortir l'impact de la crise sanitaire (73 millions d'euros sur la période 2021-2022 via la mission « Plan de relance » ou des dotations en capital versées à France Télévisions, Radio France ou France Médias Monde afin de financer les plans de départs volontaires pour 23,1 millions d'euros en 2022). Ces compléments de dotation comme les difficultés à maîtriser la masse salariale soulignent en tout état de cause la limite du coup de rabot budgétaire uniforme appliqué à l'ensemble des sociétés de l'audiovisuel public, sans réflexion stratégique sur leur développement commun. La question est particulièrement prégnante dans le domaine du numérique, le contre-exemple de SALTO venant illustrer la nécessité de mettre en oeuvre une plateforme publique.

I. EXÉCUTION DES CRÉDITS DE LA MISSION ET DU COMPTE DE CONCOURS FINANCIERS EN 2022

A. LA MISSION « MÉDIAS, LIVRE ET INDUSTRIES CULTURELLES »

1. Une surconsommation des crédits dévolus au programme 334 « Livre et industries culturelles »

La mission « Médias, Livre et industries culturelles » du budget général contribue à la mise en oeuvre de l'action du ministère de la culture en faveur du développement et du pluralisme des médias, du secteur du livre et de la lecture, de l'industrie musicale et de la protection des oeuvres sur internet.

Elle est composée de deux programmes :

- le programme 180 « Presse et médias » centré sur le renforcement de la vitalité, du pluralisme et du développement de la presse et des médias, notamment au niveau local. Il n'intègre pas les crédits dédiés à l'audiovisuel public, retracés au sein d'un compte de concours financiers spécifique ;

- le programme 334 « Livre et industries culturelles » est dédié à la diversité et au renouvellement de la création, quels que soient les secteurs (livre, musique, audiovisuel, cinéma et jeu vidéo), et à l'élargissement de la diffusion des oeuvres. Les crédits dédiés au cinéma sont constitués, pour l'essentiel, de taxes affectées au Centre national du cinéma et de l'image animée (CNC) et ne sont donc pas intégrés dans ce programme.

La mission ne comporte aucune dépense de personnel, les crédits dédiés étant retracés au sein du programme 224 « Soutien aux politiques du ministère de la culture » rattaché à la mission « Culture ».

Les dépenses de la mission se sont élevées en 2022 à 627,5 millions d'euros en autorisations d'engagement (AE) et 625,9 millions d'euros en crédits de paiement (CP). Ces montants sont en deçà de ceux constatés en exécution 2021 (764,6 millions d'euros en AE et 745,5 millions d'euros en CP), la mission ayant alors bénéficié d'ouvertures de crédits en gestion afin d'accompagner la sortie de crise des différents secteurs fragilisés par les mesures sanitaires (cinéma et musique essentiellement).

Les crédits consommés en 2022 sont également inférieurs à ceux votés en loi de finances initiale (698,2 millions d'euros en AE et 675,2 millions d'euros en CP).

Exécution des crédits de la mission par programme en 2022

(en millions d'euros et en %)

|

Programme |

Crédits exécutés en 2021 |

Crédits votés LFI 2022 |

Crédits ouverts 2022 |

Crédits exécutés 2022 |

Évolution exécution 2022 / 2021 |

Taux exécution 2022 / LFI 2022 |

|

|

P. 180 - Presse et médias |

AE |

275,75 |

350,76 |

303,26 |

274,97 |

99,72 % |

78,39 % |

|

CP |

276,10 |

350,76 |

302,78 |

290,48 |

105,2 % |

82,81 % |

|

|

P. 334 - Livres et industries culturelles |

AE |

488,87 |

347,41 |

357,90 |

352,50 |

72,11 % |

101,46 % |

|

CP |

469,42 |

324,39 |

341,08 |

335,43 |

71,45 % |

103,40 % |

|

|

TOTAL |

AE |

764,62 |

698,17 |

661,16 |

627.47 |

92,06 % |

89,87 % |

|

CP |

745,53 |

675,15 |

643,86 |

625,90 |

83,95 % |

92,71 % |

|

Source : commission des finances du Sénat, d'après les documents budgétaires

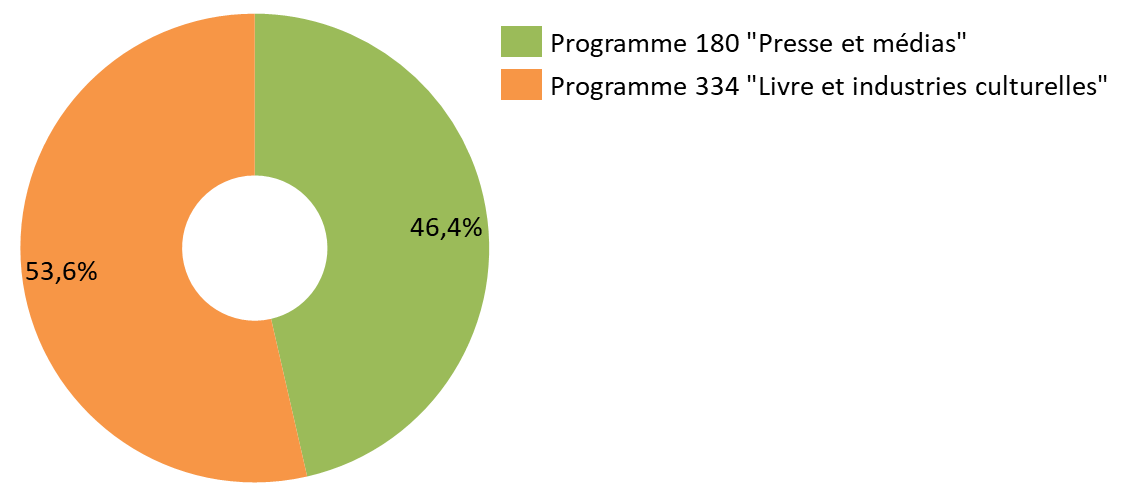

Comme en exécution 2021, la surconsommation de crédits affecte uniquement le programme 334 dédié aux industries culturelles, au point d'interroger sur la fiabilité de la prévision budgétaire concernant le programme 180 « Presse et médias ». 46,4 % des CP consommés au sein de la mission le sont au titre de ce programme, alors que la loi de finances initiale prévoyait que celui-ci concentre 51,9 % des CP.

Répartition par programme

des

crédits de paiement consommés en 2022

Source : commission des finances du Sénat, d'après les documents budgétaires

L'ouverture de nouveaux crédits en gestion a principalement concerné le programme 334 « Livre et Industries culturelles ».

Mouvements de crédits intervenus en gestion pendant l'exercice 2022

(en millions d'euros)

|

Prog. |

LFI 2022 |

Décret d'avance |

Fonds de concours |

Décrets de virement |

Arrêtés de report |

Décrets de transfert /dépenses accidentelles |

Loi de finances rectificatives |

Total ouvertures et annulations |

Crédits ouverts |

Exécution 2022 |

Écart consommé/ crédits alloués en LFI |

|

|

P180 |

AE |

350,76 |

-8,25 |

- |

- 7,01 |

14,38 |

-54,0 |

7,39 |

- 47,50 |

303,26 |

274,97 |

- 75,79 |

|

CP |

350,76 |

-8,25 |

- |

- 7,01 |

28,90 |

-54,0 |

- 7,61 |

- 47,98 |

302,78 |

290,47 |

- 60,28 |

|

|

P334 |

AE |

347,41 |

-4,60 |

1,48 |

1,20 |

2,29 |

- |

11,60 |

10,49 |

357,90 |

352,50 |

5,09 |

|

CP |

324,39 |

-4,60 |

1,48 |

1,08 |

8,61 |

- |

11,60 |

16,69 |

341,08 |

335,43 |

11,04 |

|

|

Total mission |

AE |

698,17 |

- 12,65 |

1,48 |

- 5,81 |

16,67 |

-54,0 |

5,16 |

- 37,01 |

661,16 |

627,47 |

- 70,70 |

|

CP |

675,15 |

- 12,65 |

1,48 |

- 5,93 |

37,51 |

-54,0 |

5,16 |

- 31,29 |

643,86 |

625,90 |

- 49.24 |

|

Note de lecture : les chiffres présentés n'intègrent pas les ajustements techniques prévus par le présent projet de loi de règlement.

Source : commission des finances du Sénat, d'après les documents budgétaires

2. Une exécution quasi-conforme à la prévision budgétaire pour les opérateurs

Si aucun opérateur n'est rattaché au programme 180 « Presse et médias », quatre opérateurs le sont au programme 334 « Livre et industries culturelles » : la Bibliothèque nationale de France (BnF), la Bibliothèque publique d'information (BPI), le Centre national de la musique (CNM) et le Centre national du livre (CNL).

Montant des crédits versés aux

opérateurs rattachés

au programme 334 « Livres

et industries culturelles » en 2021 et en 20221(*)

(en millions d'euros)

|

Exécution 2021 |

Prévision LFI 2022 |

Exécution 2022 |

||||

|

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Bibliothèque nationale de France (BnF) |

242,36 |

214,08 |

220,03 |

224,03 |

222,34 |

226,34 |

|

Bibliothèque publique d'information (BPI) |

7,08 |

10,13 |

42,80 |

15,78 |

42,88 |

15,60 |

|

Centre national du livre (CNL) |

23,62 |

23,62 |

27,40 |

27,40 |

26,39 |

26,39 |

|

Centre national de la musique (CNM) |

58,32 |

58,32 |

26,81 |

26,81 |

26,79 |

26,79 |

|

Total |

331,38 |

306,15 |

317,04 |

294,02 |

318,4 |

295,12 |

Source : commission des finances du Sénat, d'après les documents budgétaires

L'exercice 2022 se traduit par une exécution quasi-conforme à la prévision budgétaire s'agissant des opérateurs du programme 334. Il convient de relever qu'au-delà de ces quatre opérateurs, le Centre national du cinéma et de l`image animée, en principe exclusivement financé par le produit de taxes dédiées, a bénéficié en 2022 de 3,74 millions d'euros de crédits budgétaires, dont 2,9 millions d'euros en provenance du programme 334 visant à alimenter le fonds de compensation de la perte de chiffre d'affaires des cinémas, afin de compenser l'interdiction de la vente de produits alimentaires en salles jusqu'au 15 février dernier.

3. Une multiplicité de dispositifs fiscaux au coût croissant

Le montant de la dépense fiscale rattachée à la mission est estimé à 1 062 millions d'euros en 2022, soit une progression de 20,8 % par rapport à 2021 (843 millions d'euros).

50,8 % de cette dépense relève du programme 180. Le montant de la dépense fiscale afférente au dit programme s'est élevé à 543 millions d'euros en 2022, enregistrant une progression de 43 millions d'euros par rapport à 2021. Cette progression était annoncée en loi de finances pour 2022.

L'essentiel de cette dépense relève de la TVA applicable aux abonnements souscrits pour recevoir des services de télévision (taux réduit de 10 %) et aux publications de presse (taux réduit de 2,1 %). Le cumul de ces deux réductions est estimé à 530 millions d'euros. L'État prend également en charge deux dépenses relevant de la fiscalité locale : les exonérations de cotisation sur la valeur ajoutée et de cotisation foncière des entreprises en faveur des diffuseurs de presse spécialistes (8 millions d'euros au total en 2022).

Le solde - environ 5 millions d'euros - relève de quatre dispositifs : déduction spéciale prévue en faveur des entreprises de presse, exonération des publications des collectivités publiques et des organismes à but non lucratif, réduction d'impôt accordée au titre des souscriptions en numéraire au capital d'entreprises de presse et crédit d'impôt au titre du premier abonnement à une publication d'information politique et générale. Le caractère marginal de ces dépenses fiscales laisse songeur quant à l'efficacité de ces dispositifs. Ceux-ci avaient pourtant été modernisés en loi de finances pour 2021 : les plafonds applicables pour les versements des particuliers au capital d'entreprises de presse effectués à partir du 1er janvier 2021 ont été doublés2(*) et le principe d'une réduction d'impôt équivalant à 25 % du montant d'une souscription au capital d'une société de presse a été rétabli pour les opérations intervenant entre le 1er janvier 2021 et le 31 décembre 20243(*).

Le crédit d'impôt relatif au premier abonnement instauré en troisième loi de finances rectificative pour 20204(*) était, quant à lui, censé permettre d'augmenter le lectorat et de faciliter ainsi un redémarrage du marché publicitaire tout en garantissant un flux de trésorerie pour les entreprises de presse. Le dispositif avait été modifié lors des débats à l'initiative du Sénat afin de le rendre plus attractif en supprimant toute condition de revenus et de plafond de 50 euros, tout en ramenant la prise en charge à 30 % du montant de l'abonnement, contre 50 %. Il est accordé une fois pour un même foyer fiscal jusqu'au 31 décembre 2022. Le coût de la dépense fiscale en année pleine était initialement évalué à 60 millions d'euros. Reste que le dispositif s'est avéré finalement inefficient (exclusion de la quasi-totalité des abonnements en ligne, charge administrative inédite pour les éditeurs chargés d'établir les reçus fiscaux et retards d'application liés à l'attente d'une réponse de la Commission européenne quant à la conformité du dispositif au regard du droit européen) ce qui a conduit le législateur à abroger le dispositif en loi de finances pour 20235(*).

Au-delà de cette suppression bienvenue, le rapporteur spécial rappelle plus largement les réserves exprimées à l'occasion de sa mission de contrôle budgétaire sur les aides à la presse réalisée en 20216(*) quant à la dépense fiscale en faveur de la presse. Les effets de celle-ci apparaissent incertains ou, à tout le moins, insuffisamment documentés.

Montant de la dépense fiscale

rattachée au programme 180 « Presse et

médias »

en 2021 et 2022

(en millions d'euros)

|

2021 |

2022 |

|

|

Taux réduit de TVA applicable aux abonnements souscrits pour recevoir des services de télévision |

345 |

350 |

|

Taux réduit de TVA applicable aux publications de presse |

145 |

152 |

|

Exonération de cotisation sur la valeur ajoutée en faveur des de diffuseurs de presse spécialistes |

3 |

3 |

|

Exonération de cotisation foncière des entreprises en faveur des de diffuseurs de presse spécialistes |

5 |

5 |

|

Déduction spéciale prévue en faveur des entreprises de presse |

1 |

1 |

|

Exonération des publications des collectivités publiques et des organismes à but non lucratif |

1 |

1 |

|

Application d'une assiette réduite pour le calcul de la taxe sur la publicité diffusée par les chaînes de télévision |

< 0,5 |

< 0,5 |

|

Réduction d'impôt pour souscription au capital des entreprises de presse |

- |

<0,5 |

|

Crédit d'impôt sur le revenu au titre du premier abonnement |

- |

3 |

|

Total |

500 |

543 |

Source : commission des finances du Sénat, d'après les documents budgétaires

La dépense fiscale rattachée au programme 334 couvre, de son côté, six dispositifs : crédit d'impôt pour dépenses de production d'oeuvres cinématographiques, crédit d'impôt pour dépenses de production d'oeuvres audiovisuelles, crédit d'impôt pour dépenses de production d'oeuvres cinématographiques et audiovisuelles engagées par des entreprises de production exécutive établies hors de France, réduction d'impôt au titre des souscriptions en numéraire au capital de sociétés anonymes agréées ayant pour seule activité le financement d'oeuvres cinématographiques ou audiovisuelles (SOFICA), crédit d'impôt pour la production phonographique et le crédit d'impôt pour dépense de création audiovisuelle et cinématographique.

S'agissant de ce dernier, introduit à l'occasion de la troisième loi de finances rectificative pour 20207(*) et destiné à soutenir l'investissement des éditeurs de services de télévision en la matière face à la crise sanitaire, le décret d'application prenant acte de la validation du dispositif par la Commission européenne a été publié le 15 juin 20218(*), soit près de dix mois et demi après l'adoption d'une mesure censée répondre à une situation d'urgence. Ce délai assez long interroge sur l'efficience du dispositif et son caractère incitatif, faute de précision rapide sur sa compatibilité au droit européen.

Le montant de la dépense fiscale est établi à 519 millions d'euros en 2022, soit une progression de 51,3 % par rapport à 2021 (343 millions d'euros).

Montant de la dépense fiscale rattachée au programme 334 en 2021 et 2022

(en millions d'euros)

|

2021 |

2022 |

|

|

Crédit d'impôt pour dépenses de production d'oeuvres cinématographiques |

85 |

160 |

|

Crédit d'impôt pour dépenses de production d'oeuvres audiovisuelles |

140 |

188 |

|

Crédit d'impôt pour dépenses de production d'oeuvres cinématographiques et audiovisuelles engagées par des entreprises de production exécutive établies hors de France |

77 |

120 |

|

Réduction d'impôt au titre des souscriptions en numéraire au capital de sociétés anonymes agréées ayant pour seule activité le financement d'oeuvres cinématographiques ou audiovisuelles (SOFICA) |

29 |

34 |

|

Crédit d'impôt pour la production phonographique |

12 |

13 |

|

Crédit d'impôt pour dépenses de création audiovisuelle et cinématographique |

- |

4 |

|

Total |

344 |

519 |

Source : commission des finances du Sénat, d'après les documents budgétaires

L'essentiel de la dépense fiscale est issu de dispositifs en faveur de la production cinématographique ou audiovisuelle. La reprise des tournages en 2021 et l'exécution de la dépense fiscale en année n+1 explique la progression de celle-ci. Elle reste cependant à un niveau supérieur à celui constaté avant la crise sanitaire. Dans ces conditions, le rapporteur spécial rappelle ses observations sur le sujet publiées dans son rapport de contrôle budgétaire sur le financement public du cinéma présenté en mai 2023, afin de réduire l'impact de ces dispositifs sur les finances publiques9(*). Sans remettre en cause leur intérêt en matière d'attractivité du territoire, il insiste ainsi sur la nécessité de réviser le crédit d'impôt pour dépenses de production cinématographique et le crédit d'impôt pour dépenses de production de films et oeuvres audiovisuelles étrangers, en introduisant une modulation des taux en fonction des budgets de production et en réévaluant les plafonds de dépenses éligibles, afin d'éviter le risque d'effet d'aubaine pour des productions disposant par ailleurs d'importants soutiens budgétaires (aides du CNC et des collectivités territoriales, interventions de l'Institut pour le financement du cinéma et des industries culturelles et de Bpifrance) et de conditions de tournage appelées à s'améliorer dans le cadre du plan France 2030. En outre, en ce qui concerne les SOFICA, si le régime fiscal qui leur est applicable doit être prorogé, le taux majoré comme le plafond de l'avantage fiscal doivent être revus à la baisse afin de se rapprocher du droit commun en matière de réduction d'impôt tout en maintenant son caractère attractif en faveur de l'investissement privé dans le cinéma français.

Le rapporteur spécial s'interroge enfin sur l'absence dans le montant retenu en 2022 de la dépense fiscale liée au crédit d'impôt « jeux vidéo » qui vise les dépenses afférentes à la création de ce type de programme (le CNC en charge de l'agrément table sur une dépense fiscale de 63 millions d'euros en 2021).

B. LE COMPTE DE CONCOURS FINANCIERS « AVANCES À L'AUDIOVISUEL PUBLIC »

L'exercice 2022 a été marqué par une réforme du financement de l'audiovisuel public. L'article 6 de la loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022 a, en effet, supprimé, dès 2022, la contribution à l'audiovisuel public (CAP), pour la remplacer, jusqu'en 2025, par une fraction du produit de la taxe sur la valeur ajoutée.

Le compte de concours financiers « Avances à l'audiovisuel public », qui retrace l'intégralité des crédits destinés aux organismes de l'audiovisuel public, comprend donc désormais :

- en recettes, la fraction du produit de la TVA nécessaire au financement des six sociétés de l'audiovisuel public : France Télévisions, Arte France, Radio France, France Médias Monde, l'Institut national de l'audiovisuel (INA) et TV5 Monde ;

- en dépenses, le montant des avances accordées aux organismes de l'audiovisuel public, réparties au sein de six programmes, correspondant aux différentes sociétés de l'audiovisuel public (France Télévisions, Arte France, Radio France, France Médias Monde, l'Institut national de l'audiovisuel (INA) et TV5 Monde).

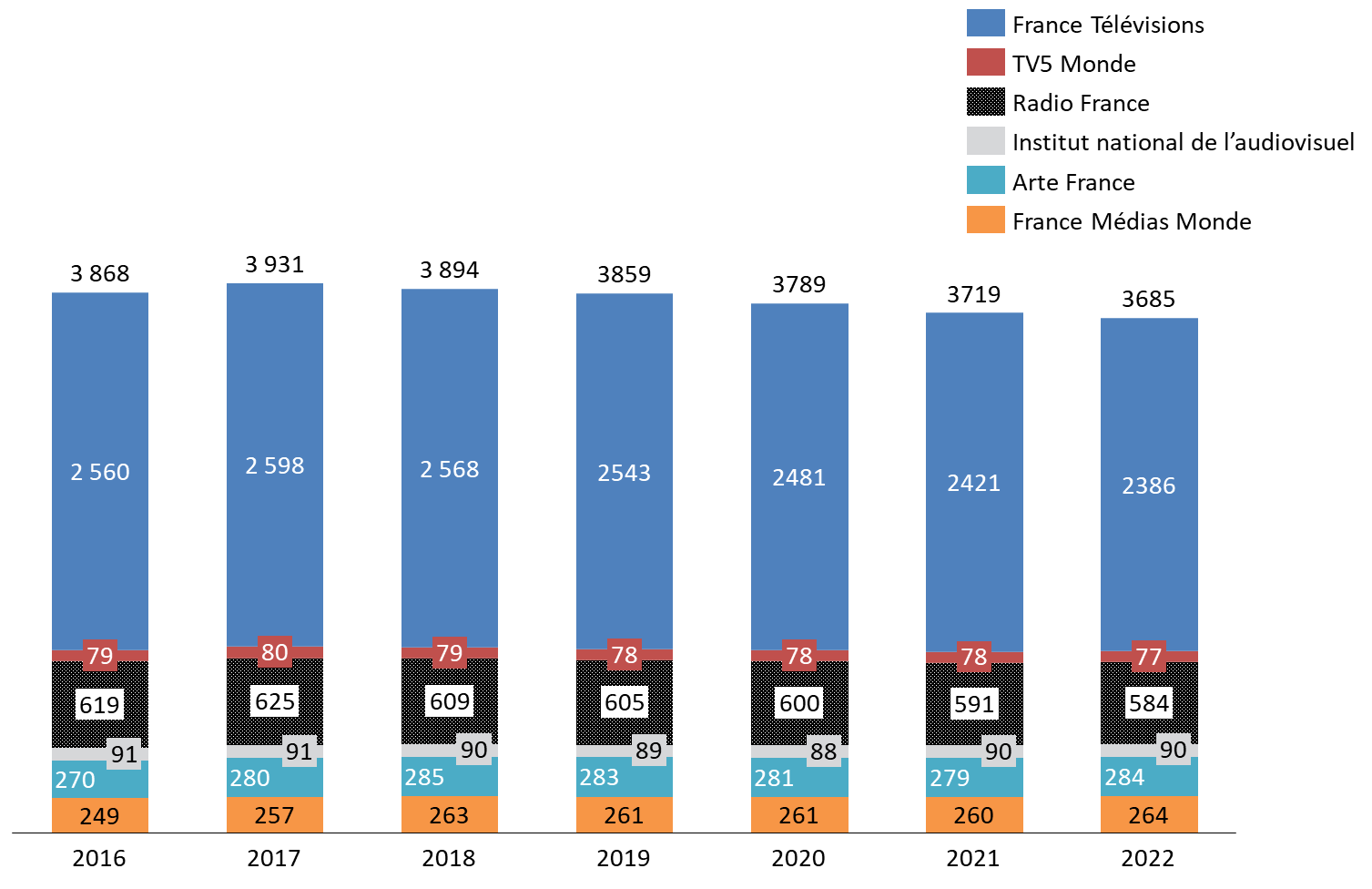

Pour l'exercice 2022, le montant de la CAP prélevée auprès des professionnels a été maintenu au sein du CCF à hauteur de 100 millions d'euros. La fraction de TVA s'est élevée de son côté à 3,585 milliards d'euros. La somme, 3,685 milliards d'euros, reste en deçà du montant fixé en loi de finances pour 2022 pour le financement des six programmes du compte de concours financiers : 3,7 milliards d'euros. Ce montant intégrait déjà une baisse de 17,7 millions d'euros par rapport à l'exercice précédent. Cette diminution constituait la dernière étape de la trajectoire d'économie de 190 millions d'euros demandée aux sociétés de l'audiovisuel public sur la période 2018-2022.

La réforme du financement a conduit à réévaluer à la baisse la dotation versée sur le CCF. La contribution à l'audiovisuel public était en effet soumise à la taxe sur la valeur ajoutée (TVA) depuis 196910(*). Un taux réduit de 2,10 % était ainsi appliqué. Cette taxation permettait d'exonérer les opérateurs du paiement de la taxe sur les salaires, prévue à l'article 231 du code général des impôts. Aux termes de celui-ci, la taxe sur les salaires est due par les employeurs qui ne sont pas assujettis à la TVA. Le taux réduit de TVA pour les sociétés de l'audiovisuel public n'avait pas de réelle incidence budgétaire pour l'État, au point d'être retiré de la liste des dépenses fiscales annexée au projet de loi de finances pour 2020. Il constituait cependant un soutien indirect en ce qu'il permettait aux entreprises publiques du secteur d'être exonérées de taxe sur les salaires. À l'inverse, s'agissant d'ARTE France et France Médias Monde, la réforme du financement a conduit à la perte du droit à déduction intégrale de TVA sur les factures fournisseurs. Cette perte a été compensée par l'État dans le cadre du collectif budgétaire.

Évolution du montant des crédits des

programmes

du compte de concours financiers « Avances à

l'audiovisuel public »

de 2016 à 2022

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Plus largement, le rapporteur spécial rappelle les réserves exprimées lors de l'examen du projet de loi de finances pour 2023 sur la compatibilité du compte de concours financiers avec l'article 24 de la loi organique relative aux lois de finances du 1er aout 200111(*).

Aux termes de celui-ci, les comptes de concours financiers doivent, en effet, retracer les prêts et avances consentis par l'État. Un compte distinct doit être ouvert pour chaque débiteur ou catégorie de débiteurs. Les opérations doivent se solder, en cours d'année, par le versement d'intérêts qui auraient vocation à alimenter le budget général en tant que recettes non fiscales ou en fin d'année, par le remboursement du principal venant en recette du compte de concours financiers. Ces comptes sont, par ailleurs, dotés de crédits limitatifs12(*).

Les dépenses du CCF « Avances à l'audiovisuel public » ne constituent pas, cependant, des avances à proprement dit mais plutôt des dotations. Le compte n'est, en outre, pas équilibré par les remboursements des sociétés mais par une contribution de l'État (produit de la CAP jusqu'en 2022 puis fraction du produit de la TVA).

II. LES OBSERVATIONS DU RAPPORTEUR SPÉCIAL

1. Une réforme des aides à la presse qui tarde à être mise en oeuvre et s'avère incomplète

Les aides à la presse (action 02) représentaient 51,1 % des crédits de paiement votés au sein du programme 180 « Presse et Médias » en loi de finances pour 2022 (179,2 millions d'euros Ae=CP). Celle-ci prévoyait une réforme des aides à la distribution, censée être mise en oeuvre rapidement et prenant la forme d'une nouvelle aide à l'exemplaire à double barème.

Un premier volet, dédié aux exemplaires postés (sous action 01), est destiné aux éditeurs des publications d'information politique et générale d'une périodicité au maximum hebdomadaire, des quotidiens à faibles ressources publicitaires (QFRP) et des quotidiens à faibles ressources de petites annonces (QFRA). La loi de finances pour 2022 prévoyait à cet effet une dotation de 62,3 millions d'euros, transférée depuis le programme 134 «Développement des entreprises et régulations » de la mission « Économie ». L'État versait en effet jusqu'en 2021, via ce programme, à La Poste une compensation annuelle pour financer le transport postal. Afin d'encourager le portage, le montant de l'aide à l'exemplaire devrait être diminué à compter du 1er janvier 2024, sauf pour les exemplaires distribués dans les communes situées dans les zones dites peu denses.

Le second volet de l'aide à l'exemplaire reprenait les contours de l'aide au portage (sous action 05). Toutefois, seuls les titres portés par un réseau ou par une composante d'un réseau ayant conclu une convention avec la direction générale des médias et des industries culturelles du ministère de la culture seront éligibles au dispositif. Un montant incitatif est mis en place pour les publications IPG hebdomadaires afin de les inciter à recourir à ce dispositif. Les crédits prévus pour 2022 étaient les mêmes que ceux votés en 2021, soit 26,5 millions d'euros. Le ministère de la culture avait néanmoins indiqué que ce montant était sous-évalué, le coût de l'aide étant estimé à 32,7 millions d'euros. Il tablait cependant sur une régularisation en 2023 une fois les données relatives aux volumes portés en 2022 connus.

La réponse tardive de la Commission européenne à la demande de vérification de la compatibilité de cette réforme au droit européen a conduit à différer son entrée en vigueur au 1er janvier 2023. Ce report se traduit en exécution par l'annulation des crédits dédiés à la sous-action 01. 54 millions d'euros ont ainsi été transférés vers le programme 134 au titre de la compensation à La Poste, le solde étant annulé en deux temps : par décret de virement puis dans le collectif budgétaire de fin d'année13(*).

La suppression des crédits justifie pour partie la sous-consommation observée sur le programme 180 « Presse et Médias ». Au final, les crédits consommés atteignent 118,2 millions d'euros, soit 66 % des crédits initialement votés.

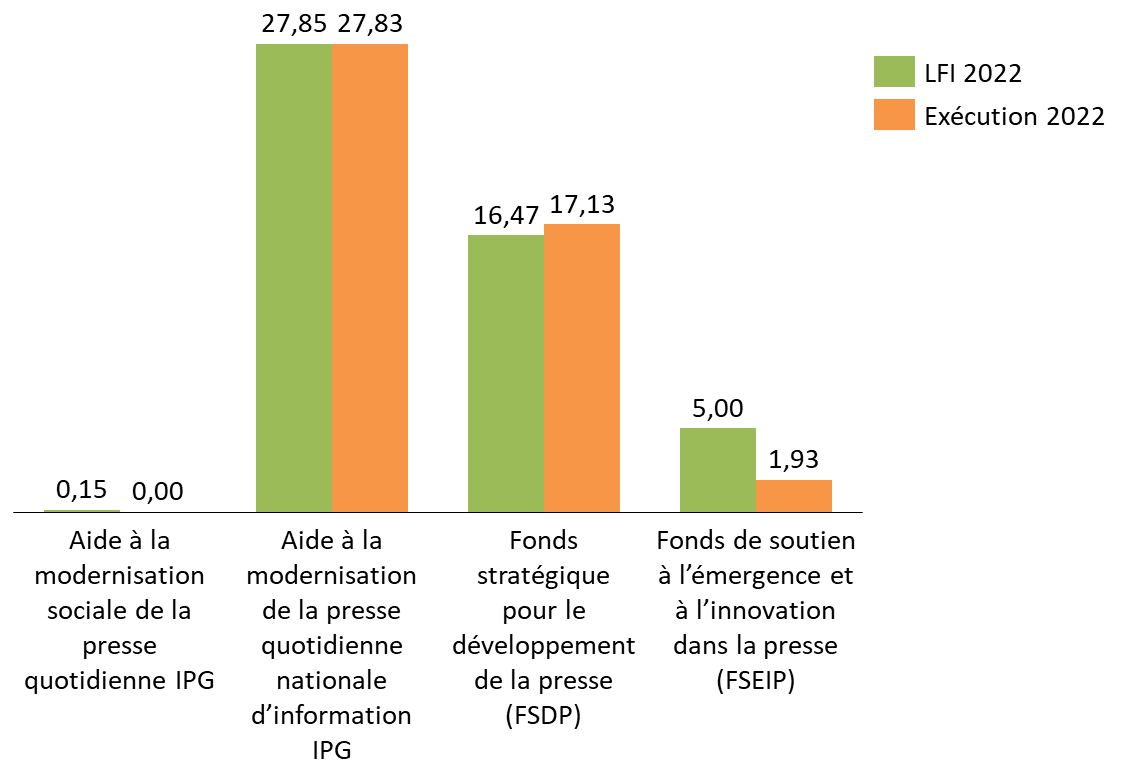

L'exécution 2022 appelle cependant d'autres réserves sur le fonctionnement même des aides à la presse. Le rapporteur spécial note ainsi que si les aides à la modernisation ont pu être consommées à 93 %, ce taux n'a pu être obtenu que par transferts de crédits entre sous-actions, tenant compte d'une part d'une sous-budgétisation du Fonds stratégique pour le développement de la presse (sous-action n° 16)14(*) et, d'autre part, une sous-consommation des crédits dédiés aux Fonds de soutien à l'émergence et l'innovation dans la presse. Celle-ci apparaît logique, la dotation initiale (5 millions d'euros) représentant quasiment le montant cumulé des crédits dépensés par le Fonds sur la période 2016-2020 (5,7 millions d'euros). La fiabilité de la prévision budgétaire est donc largement remise en cause.

Exécution des crédits dédiés aux aides à la modernisation en 2022

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires

Créé en 2012, puis réformé en 2014 et 2016, le FSDP accorde des subventions ou des avances remboursables à des projets d'investissements innovants. Sa montée en puissance relative - 9 millions d'euros sont fléchés chaque année vers France Messagerie qui a succédé à Presstalis - invite, au-delà du réajustement budgétaire à opérer, à aller plus loin s'agissant de la réforme des aides à la presse. Comme le rapporteur spécial l'avait noté dans son rapport de contrôle budgétaire de juin 202115(*), l'aide à la presse doit désormais être conçue comme une aide à l'investissement et non plus comme un soutien à des titres fragiles, n'ayant pas pu ou su procéder à une révision de leurs modèles ou comme un appui à des messageries qui ne peuvent rien face à la diminution inexorable du lectorat « papier ». Il s'agit de passer d'une logique de rafistolage à celle d'un accompagnement rationnel. Une refonte de l'ensemble des aides (distribution, pluralisme, modernisation) versées actuellement à plusieurs acteurs de la filière en une aide unique au titre, évolutive en fonction de son degré de digitalisation, de sa participation à la connaissance et au savoir - la question de la pertinence du critère IPG est notamment posée - et de son accès aux ressources publicitaires doit désormais être envisagée.

L'absence de réflexion sur l'adéquation de ces aides à l'évolution du secteur se retrouve dans l'exécution des crédits prévus par le programme 363 « Compétitivité » de la mission « Plan de relance ». 140 millions d'euros (AE=CP) avaient ainsi été dédiés en 2021 et 2022 au financement de trois priorités :

- l'accompagnement de la transition écologique du secteur de la presse et les changements de pratique dans l'imprimerie (47 millions d'euros) ;

- l'amélioration de la compétitivité et de l'attractivité du secteur via une majoration des crédits alloués au FSDP (45 millions d'euros) ;

- le soutien aux marchands de journaux sur le territoire et la mise en place d'un fonds pour la résorption de la précarité dans ce secteur d'activité (48 millions d'euros).

Ces crédits s'intégraient dans le plan de filière de 377 millions d'euros sur deux ans présenté par le Président de la République le 27 août 2020. Cette somme couvrait les nouvelles lignes budgétaires créées en loi de finances pour 2021, et une partie les crédits dégagés en troisième loi de finances rectificative pour 2020. Elle intégrait également la dépense fiscale liée à la création de l'impôt au titre d'un premier abonnement, finalement supprimé en loi de finances pour 2023. Le plan de filière couvrait enfin les crédits dédiés à la restructuration de Presstalis et son remplacement par France Messagerie (140 millions d'euros AE = CP prévus par la troisième loi de finances rectificative pour 2020).

Le rapporteur spécial avait émis des doutes sur le contenu et le coût du plan de filière. 22 % des crédits dédiés à la presse étaient ainsi fléchés vers un plan réseau imprimerie (PRIM) destiné à accélérer le départ de 1 553 salariés du secteur de l'imprimerie, soit près de 60 % des effectifs actuels. Or le PRIM relève avant tout d'un gigantesque plan social ciblant les imprimeries et ne correspond pas véritablement à l'objectif de rebond affiché.

Par ailleurs, si (cf supra) la majoration des crédits du FSDP destinée à favoriser l'accompagnement de la transition vers le numérique des principaux acteurs de la filière, en particulier les éditeurs, apparaît nécessaire, il reste à déterminer le niveau de cette intervention. Il n'appartient pas, en effet, à l'État de se substituer aux éditeurs dans la définition d'une offre numérique ou du choix d'un support et de financer ainsi l'intégralité du processus de digitalisation de la presse, sauf à créer une distorsion de concurrence avec d'autres secteurs. L'accompagnement doit donc prendre en compte le degré de digitalisation déjà existant pour chaque titre et être modulé en fonction de celui-ci. Par ailleurs, l'ouverture de nouvelles lignes de crédits en faveur de la transition numérique ne saurait occulter la mise en place d'autres instruments juridiques en vue de renforcer les ressources des médias de presse écrite présents sur internet (kiosques numériques, droits voisins, publicité numérique). L'aide budgétaire ne peut constituer la seule réponse au défi de la digitalisation.

L'exécution vient confirmer en tout état de cause un problème de calibrage de cette aide massive :

- les crédits de paiement dédiés au Fonds de transition écologique n'ont été consommés qu'à hauteur de 16 % sur la période 2021-2022. Les reports attendus en 2023 devraient permettre d'atteindre un taux de consommation de 49 % ;

- la dotation du plan PRIM n'a été consommée qu'à hauteur de 19 % sur la période 2021-2022 ;

- seuls 50 % des crédits des fonds dédiés au dispositif de soutien aux marchands de journaux et au fonds pour la résorption de la précarité ont été consommés.

Le rapporteur spécial note enfin que sur l'enveloppe de 140 millions d'euros, 25 millions d'euros ont finalement été réaffectés au financement d'une aide exceptionnelle en faveur des éditeurs de presse afin de leur permettre de faire face à l'augmentation des coûts de production. Le dispositif mis en oeuvre en décembre 2022 et doté de 30 millions d'euros agrège 5 millions d'euros octroyés dans le cadre du collectif budgétaire de fin d'année.

2. Quels financements pour le Centre national de la musique et la Bibliothèque nationale de France ?

Le rapporteur spécial avait exprimé, à l'occasion de l'examen des crédits de la Bibliothèque nationale de France et du Centre national de la musique en projet de loi de finances pour 2023, une certaine inquiétude quant à leur modèle de financement. L'examen du présent projet de loi de règlement permet de disposer de davantage de recul quant à l'évolution de la trajectoire budgétaire de ces deux opérateurs du ministère de la culture.

Mis en place le 1er janvier 2020, avec pour ambition de devenir l'équivalent, dans le domaine de la musique, du Centre national du cinéma et de l'image animée (CNC), le Centre national de la musique (CNM) dispose de trois sources de financement :

- le produit de la taxe sur les spectacles de musiques actuelles et de variétés ;

- la dotation budgétaire anciennement accordée au Centre national de la musique dont il a pris la suite, à laquelle s'ajoutent les crédits budgétaires initialement dédiés au Centre d'information et de ressources pour les musiques actuelles (IRMA), au fonds pour la création musicale (FCM), au club action des labels et disquaires indépendants (CALIF) ou au Bureau export de la musique ;

- une contribution volontaire des organismes de gestion collective, reprenant celle versée autrefois aux structures fusionnées (CNV, IRMA, CALIF, FCM, Bureau Export) au sein du CNM.

La crise sanitaire et la fermeture des salles de spectacle ont remis en question le rendement de la taxe sur les spectacles quand l'arrêt de la Cour de justice de l'Union européenne sur les droits voisins du 8 septembre 2020 a fragilisé la capacité contributive des organismes de gestion agréés (OGC)16(*). À l'inverse le CNM a bénéficié d'une montée en charge de sa dotation budgétaire, établie en 2022 à 26,3 millions d'euros (AE = CP) et des crédits du Plan de relance (210 millions d'euros sur la période 2021-2022 dont 10 millions d'euros d'appui budgétaire). Ces crédits supplémentaires ont permis au CNM d'aider l'ensemble du secteur, sans être affaiblis par la baisse du produit de la taxe sur les spectacles et de la contribution des OGC.

Le rapporteur spécial avait relayé lors de l'examen des crédits de la mission à l'occasion du projet de loi de finances pour 2023 les incertitudes sur le financement au-delà de l'exercice 2022, en ciblant notamment une prévision de rendement de la taxe sur les spectacles alarmiste. Une impasse de financement pour le CNM établie à 10 millions d'euros en 2023 était alors avancée. Cette difficulté annoncée avait motivé le lancement, par le ministère de la culture, d'une mission confiée au sénateur Julien Bargeton sur la recherche de nouveaux canaux de financements. Le rapport qu'il a présenté le 20 avril dernier table sur la création d'une taxe sur les revenus du streaming musical payant et gratuit financé par la publicité, établie à 1,75 % du chiffre d'affaires17(*).

L'exécution 2022 tend néanmoins à relativiser cette impasse de financement, le montant de la taxe sur les spectacles perçu par le Centre national de la musique a en effet atteint 32,8 millions d'euros, soit un niveau relativement proche de celui constaté en 2019 (35 millions d'euros). Les prévisions transmises lors de l'examen du projet de loi de finances pour 2023 tablaient sur un produit de 22 millions d'euros en 2022 et de 25,7 millions d'euros en 2023. De fait, si une taxe sur le streaming devait être mise en place, celle-ci servirait un accroissement des moyens du CNM.

Le financement de la Bibliothèque nationale de France (BnF), premier opérateur du ministère de la culture (228,2 millions d'euros consommés en 2022), suscite davantage de réserves. La loi de finances pour 2022 prévoyait déjà une majoration de 3,18 millions d'euros de la subvention pour charges de service public aux fins de financements de l'évolution de la masse salariale et une progression de 4 millions d'euros de sa subvention d'investissement afin de lancer la construction d'un nouveau pôle de conservation des collections à Amiens (projet financé à hauteur de 30 millions d'euros par l'État, pour un devis global estimé à 100 millions d'euros).

La subvention pour charges de service public a été majorée de 8,92 millions d'euros en gestion afin d'absorber l'augmentation des coûts de l'énergie en cours d'exercice (3,57 millions d'euros) et compenser le financement de mesures liées à la gestion des ressource humaines (3,49 millions d'euros sont d'ores et déjà reportés sur l'exercice 2023 aux fins d'absorption de l'augmentation de la valeur du point d'indice des fonctionnaires).

Ces ajustements en cours d'exercice illustrent les difficultés conjoncturelles mais aussi structurelles que rencontre l'opérateur, s'agissant notamment du site François Mitterrand. Le surcoût énergétique devrait atteindre 15 millions d'euros en 2023 et devrait peser sur les dépenses d'investissement, comme lors de l'exercice 2022 (- 7,4 millions d'euros au deuxième semestre). Plusieurs chantiers ont ainsi été suspendus : rénovation de la vidéo-protection, plantation de grands arbres dans le jardin, amélioration de la climatisation, valorisation des eaux d'exhaure ou travaux d'éclairage. Ce coup de frein fragilise un établissement confronté à d'importants travaux d'ici à 2025. Les dépenses théoriquement nécessaires au maintien du site de Tolbiac en ordre de marche sont estimées à 59 millions d'euros en CP à cet horizon. D'importants investissements sont notamment à réaliser à moyen terme afin de répondre aux enjeux climatiques et énergétiques :

- les façades sont composées de 10 000 fenêtres environ qui s'avèrent mal isolées. Le coût du remplacement de chacune d'entre elles dépasse aujourd'hui 16 000 euros ;

- les appareils d'éclairage (50 418 sources lumineuses) sont appelés à être remplacés par des équipements basse consommation, qui pourraient permettre une réduction de 13 % de la consommation énergétique du site de Tolbiac. Le coût de l'opération est estimé à 10 millions d'euros.

Or, seule une partie des opérations a été intégrée aux demandes de financement formulées auprès de la tutelle (42 millions d'euros).

3. La fin de la trajectoire d'économies imposées à l'audiovisuel public

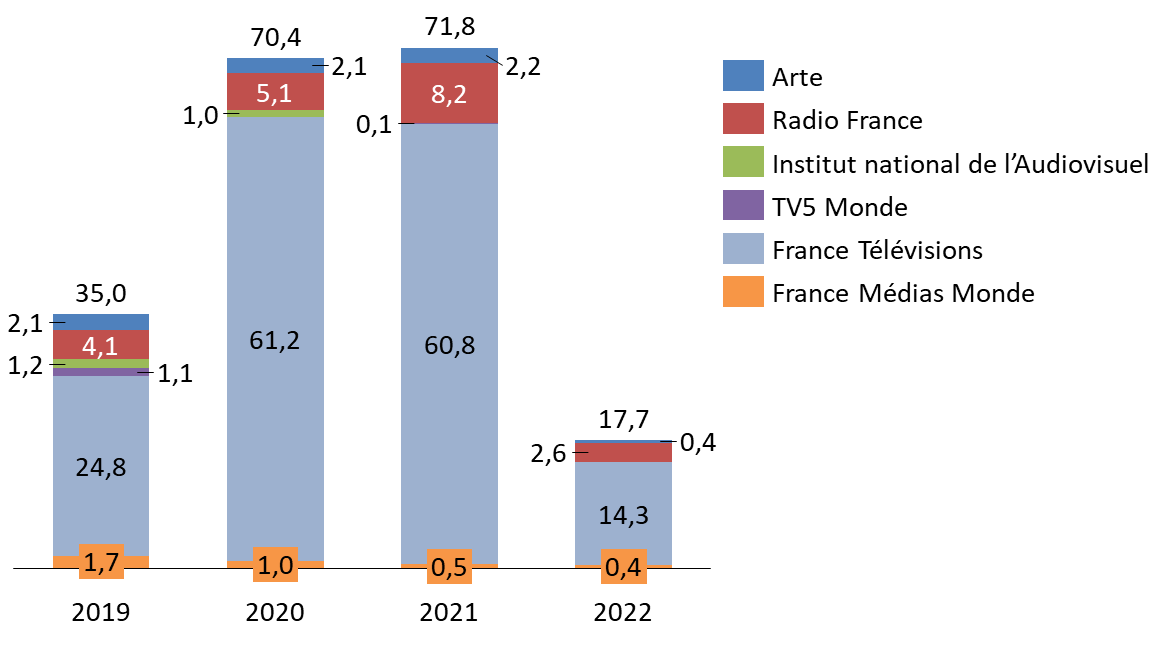

La trajectoire d'économies sur cinq ans de 190 millions d'euros demandée par le Gouvernement a pris fin en 2022, toutes les sociétés de l'audiovisuel public ayant été mises à contribution.

Montant annuel des économies

demandées aux sociétés de l'audiovisuel public

entre

2019 et 2022

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Cette trajectoire doit cependant être relativisée à l'aune des efforts consentis par ailleurs par l'État pour amortir les conséquences de la crise sanitaire. Le programme 363 « Compétitivité » de la mission « Plan de relance » prévoit une dotation de 73 millions d'euros (AE = CP), répartie sur les exercices 2021 et 2022. Cet apport vise à appuyer le rôle de soutien à la création en compensant à la fois le recul des ressources publicitaires, le report sur 2021 d'un certain nombre de charges et la progression des dépenses supplémentaires liées à la gestion de la crise sanitaire (aménagements des locaux, achats de masques et de gel etc.).

L'enveloppe dédiée à France Télévisions au sein de cette aide correspond ainsi au montant des pertes publicitaires enregistrées en 2020 (45 millions d'euros). 22,5 millions d'euros ont ainsi été versés en 2022.

20 millions d'euros étaient par ailleurs prévus pour Radio France, afin de répondre à l'impact durable de la crise sur ses formations musicales. Après un premier versement de 15 millions d'euros en 2022, le solde de 5 millions d'euros a été affecté en 2022.

Crédits affectés aux

sociétés audiovisuelles publiques par la

mission

« Plan de relance » en 2021 et

2022

(en millions d'euros)

|

2021 |

2022 |

Total 2021-2022 |

|

|

France Télévisions |

22,5 |

22,5 |

45 |

|

Arte |

5 |

- |

5 |

|

Radio France |

15 |

5 |

20 |

|

France Médias Monde |

0,5 |

- |

0,5 |

|

Institut national de l'audiovisuel |

2 |

- |

2 |

|

TV5 Monde |

0,5 |

- |

0,5 |

|

Total |

45,5 |

27,5 |

73 |

Source : commission des finances du Sénat, d'après les documents budgétaires

À ces crédits s'ajoutent par ailleurs des augmentations de capital :

- Radio France a bénéficié d'une augmentation de capital supplémentaire de 9 millions d'euros en 2022 afin de financer une partie des travaux de la maison de la Radio ;

- France Télévisions, Radio France et France Médias Monde ont vu leur capital augmenté par l'État afin de financer deux tiers du coût des plans de départ volontaire. Le capital de France Télévisions a ainsi été majoré de 14,9 millions d'euros en 2022, celui de Radio France de 6,6 millions d'euros et celui de France Médias Monde de 1,6 million d'euros.

Dotations en capital attribuées aux sociétés de l'audiovisuel public en vue de financer les plans de départs volontaires

(en millions d'euros)

|

2020 |

2021 |

2022 |

Total 2020-2022 |

|

|

France Télévisions (1 800 départs attendus /700 remplacements) |

17 |

15,2 |

14,9 |

47,1 |

|

Radio France (340 départs attendus / 183 remplacements) |

2 |

9,8 |

6,6 |

18,4 |

|

France Médias Monde (30 départs attendus) |

1,6 |

1,6 |

||

|

Total |

19 |

25 |

23,1 |

67,1 |

Source : mission conjointe de contrôle u Sénat sur le financement de l'audiovisuel public d'après les données transmises par la direction générale des médias et des industries culturelles

Ces augmentations de capital peuvent étonner dans la mesure où aucune maîtrise de la masse salariale n'a réellement été observée depuis 2020, les deux sociétés dérogeant aux cibles retenues dans le projet annuel de performances 2022.

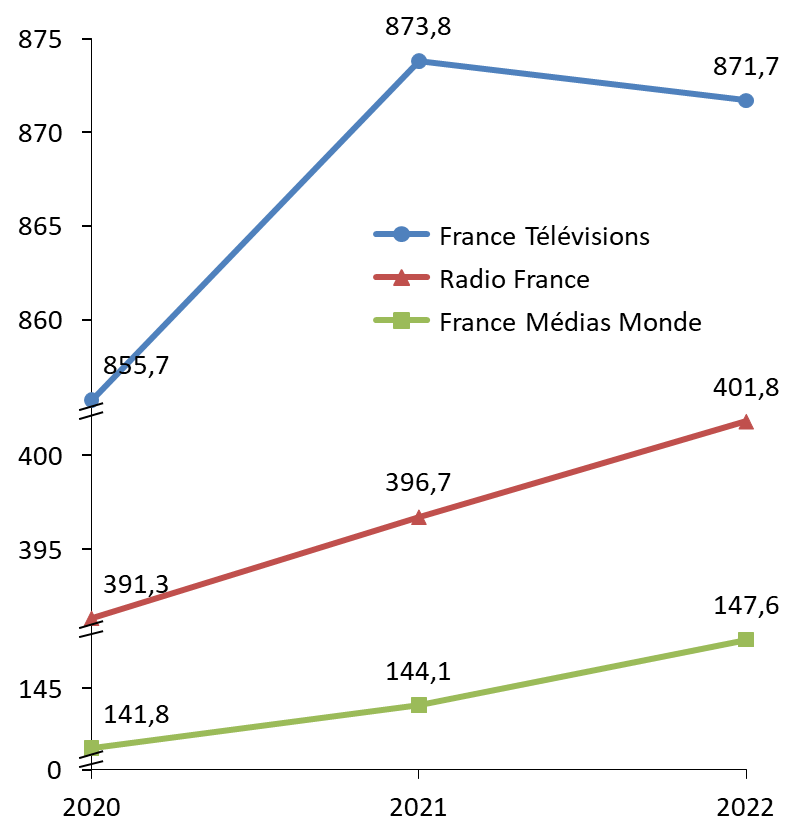

Évolution de la masse salariale de France Télévisions, Radio France et France Médias Monde entre 2020 et 2022

(en millions d'euros)

Source : commission des finances du Sénats d'après le rapport annuel de performance 2022 annexé au projet de loi de règlement

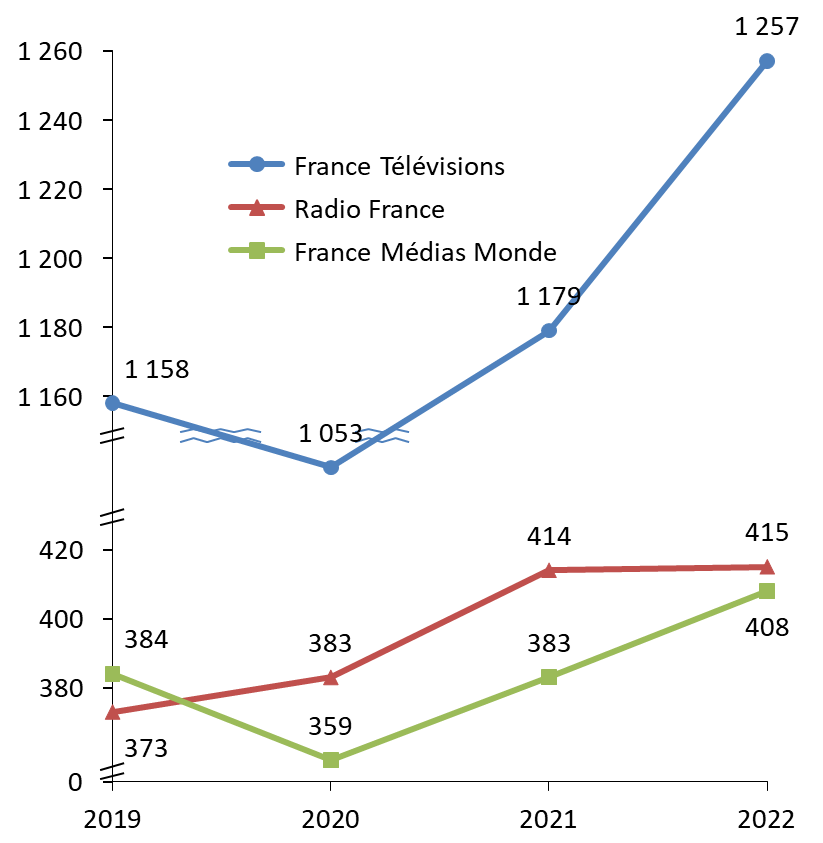

Le rapporteur spécial relève en outre un recours croissant au sein des trois entreprises aux contrats courts.

Évolution du nombre d'ETP non permanents au sein de France Télévisions, Radio France et France Médias Monde entre 2019 et 2022

Source : commission des finances du Sénats d'après le rapport annuel de performance 2022 annexé au projet de loi de règlement

Les augmentations de capital, l'apport du plan de relance comme les difficultés à maîtriser la masse salariale soulignent en tout état de cause la limite du coup de rabot budgétaire uniforme appliqué à l'ensemble des sociétés de l'audiovisuel public, sans réflexion stratégique sur leur développement. Le rapporteur spécial rappelle à cet égard les préconisations de la mission conjointe de contrôle menée par les commissions des finances et de la culture du Sénat et dont les conclusions ont été présentées en juin 202218(*). Il s'agit désormais d'aller plus loin en définissant précisément les missions de service public confiées aux sociétés de l'audiovisuel public, le périmètre même du service public et en évaluant une allocation de moyens adaptée. La fusion des entreprises au sein d'une structure commune comme la réduction du nombre de chaînes de radios ou de télévisions sont des pistes à approfondir.

Dans le contexte d'une multiplication des service de vidéos à la demande (SVOD), la mise en oeuvre d'une stratégie numérique unifiée, permettant de mieux structurer l'offre de programmes publics en clarifiant les lignes éditoriales des différents services tout en facilitant leur accès à travers des points d'entrée communs, fait également figure de priorité. Le rapporteur spécial insiste sur le fait que ce regroupement permettrait de mutualiser des investissements aujourd'hui réalisés en silo et regrette qu'une telle option n'ait pas été mieux défendue avant que France Télévisions ne se lance dans l'aventure SALTO. La plateforme SALTO créée en 2018 par les groupes TF1, France Télévisions et M6 puis lancée en 2020 n'a jamais trouvé son public et 2022 a correspondu à sa dernière année de plein exercice. La liquidation de la plateforme le 15 février 2023 devrait se traduire par une perte nette cumulée de 62 millions d'euros pour le groupe public sur la période 2020-2023, dont 16 millions d'euros pour le seul exercice 202219(*).

* 1 Ce tableau n'intègre pas les crédits versés à ces opérateurs au titre d'autres programmes.

* 2 Article 114 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 3 Article 147 de la loi n°2020-1721 du 29 décembre 2020 de finances pour 2021.

* 4 Article 2 de la loi n°2020-935 du 30 juillet 2020 de finances rectificative pour 2020.

* 5 Article 21 de la loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023.

* 6 Vitamine ou morphine : quel avenir pour les aides à la presse écrite ? Rapport d'information n° 692 (2020-2021) de M. Roger Karoutchi, fait au nom de la commission des finances 16 juin 2021.

* 7 Article 49 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020

* 8 Décret n° 2021-764 du 15 juin 2021 fixant la date d'entrée en vigueur des dispositions du I de l'article 49 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 relatives au crédit d'impôt pour dépenses de création audiovisuelle et cinématographique, redevances versées aux organismes de gestion collective et rémunérations versées directement aux auteurs.

* 9 Itinéraire d'un art gâté : le financement public du cinéma. Rapport d'information n° 610 (2022 2023) de M. Roger Karoutchi, fait au nom de la commission des finances, 17 mai 2023.

* 10 3° du III de l'article 257 du code général des impôts.

* 11 Loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances.

* 12 Sauf s'il s'agit de comptes ouverts au profit des États étrangers et des banques centrales liées à la France par un accord monétaire international, qui sont dotés de crédits évaluatifs

* 13 Décret n° 2022-1260 du 27 septembre 2022 portant virement de crédits et loi n° 2022-1499 du 1erdécembre 2022 de finances rectificative pour 2022.

* 14 Après application de la réserve de précaution, la dotation du fonds est passée de 16,47 millions d'euros (AE=CP) à 10,33 millions d'euros (AE=CP). Après redéploiements, le FSDP a vu finalement vu sa dotation atteindre 16,17 millions d'euros en AE et 19,1 millions d'euros en CP.

* 15 Vitamine ou morphine : quel avenir pour les aides à la presse écrite ? Rapport d'information de M. Roger Karoutchi, fait au nom de la commission des finances n° 692 (2020-2021) - 16 juin 2021.

* 16 Arrêt CJUE 8 septembre 2020 affaire C-265/19Recorded Artists Actors Performers Ltd/Phonographic Performance (Ireland) Ltd e.a.

* 17 La stratégie de financement de la filière musicale en France - Faire du centre national de la musique l'outil d'une nouvelle ambition, avril 2023.

* 18 « Changer de cap pour renforcer la spécificité, l'efficacité et la puissance du service public », Rapport d'information n° 651 (2021-2022) de MM. Roger Karoutchi et Jean-Raymond Hugonet, fait au nom de la commission de la culture, de l'éducation et de la communication et de la commission des finance - 8 juin 2022.

* 19 Le montant total des pertes est estimé à 84, millions d'euros par la direction de France Télévisions sur la période, partiellement compensés par des recettes établies à 22,7 millions d'euros (achats de SALTO auprès de france.tv distribution et de france.tv studio).