- L'ESSENTIEL

- AVANT-PROPOS

- I. EN 2022, UN IMPORTANT DÉFICIT TOUTEFOIS EN

RÉSORPTION, DANS UN CONTEXTE ÉCONOMIQUE INCERTAIN

- I. II. LA PROGRESSION DES RECETTES, PORTÉE

PAR LA CONJONCTURE, PEINE À COMPENSER UNE HAUSSE MAL

CONTRÔLÉE DES DÉPENSES

- A. DES RECETTES EN PROGRESSION PAR RAPPORT À

LA PRÉVISION, PORTÉES PAR L'EMPLOI ET L'INFLATION

- 1. Les prélèvements obligatoires

affectés à la sécurité sociale, qui constituent

l'essentiel de ses ressources, ont été favorablement

affectés par la conjoncture économique

- a) La hausse du produit des cotisations sociales

résulte de la bonne tenue de la masse salariale du secteur

privé

- b) Les impositions de toute nature constituent une

part croissante des ressources

- c) Les autres ressources connaissent des

évolutions variées

- (1) Les transferts nets

- (2) Les autres produits nets

- (3) Les compensations d'exonération

- a) La hausse du produit des cotisations sociales

résulte de la bonne tenue de la masse salariale du secteur

privé

- 2. La structure des recettes des régimes de

base dépend des risques couverts et affecte l'évolution des

ressources de chaque branche

- 1. Les prélèvements obligatoires

affectés à la sécurité sociale, qui constituent

l'essentiel de ses ressources, ont été favorablement

affectés par la conjoncture économique

- B. DES DÉPENSES MAL MAÎTRISÉES,

SOUTENUES PAR LES REVALORISATIONS DES PRESTATIONS ET PAR LE

« SÉGUR »

- 1. Une augmentation tous azimut des

dépenses, soutenues par les revalorisations des prestations et le

« Ségur »

- 2. À nouveau en 2022, l'Ondam est largement

dépassé

- 3. Les dépenses des branches maladie et

vieillesse sont particulièrement dynamiques

- 4. Les autres branches voient également

leurs dépenses hors Ondam augmenter et leurs excédents se

réduire

- 1. Une augmentation tous azimut des

dépenses, soutenues par les revalorisations des prestations et le

« Ségur »

- A. DES RECETTES EN PROGRESSION PAR RAPPORT À

LA PRÉVISION, PORTÉES PAR L'EMPLOI ET L'INFLATION

- III. LA DETTE SOCIALE ATTEINT EN 2022 UN PIC

INÉDIT

- A. UNE SITUATION PATRIMONIALE

DÉGRADÉE, DES COMPTES NON CERTIFIÉS

- B. LA DETTE SOCIALE EN 2022 : UNE GESTION

SATISFAISANTE, UNE PERSPECTIVE D'EXTINCTION TOUJOURS AUSSI LOINTAINE

- 1. La gestion de la dette sociale en 2022 :

un bilan relativement satisfaisant

- 2. La longévité de la Cades :

le transitoire devenu permanent

- a) La diminution des ressources de la Cades,

programmée à partir de 2024

- b) L'augmentation des taux d'intérêt

pourrait prolonger la durée d'amortissement de la dette sociale

- c) Alors que le déficit des ROBSS et du FSV

risque de s'accroître, une nouvelle reprise de dette de l'Acoss par la

Cades n'est pas à exclure

- a) La diminution des ressources de la Cades,

programmée à partir de 2024

- 1. La gestion de la dette sociale en 2022 :

un bilan relativement satisfaisant

- A. UNE SITUATION PATRIMONIALE

DÉGRADÉE, DES COMPTES NON CERTIFIÉS

- I. EN 2022, UN IMPORTANT DÉFICIT TOUTEFOIS EN

RÉSORPTION, DANS UN CONTEXTE ÉCONOMIQUE INCERTAIN

- EXAMEN EN COMMISSION

- LA LOI EN CONSTRUCTION

N° 788

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 28 juin 2023

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet de loi, rejeté par l'Assemblée nationale après engagement de la procédure accélérée, d'approbation des comptes de la sécurité sociale pour l'année 2022,

Par M. Christian KLINGER,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (16ème législ.) : |

1268, 1302 et T.A. 126 |

|

Sénat : |

705 (2022-2023) |

L'ESSENTIEL

Le Gouvernement a déposé au Sénat, le 7 juin dernier, le premier projet de loi d'approbation des comptes de la sécurité sociale, qui concerne l'année 2022, après son rejet par l'Assemblée nationale. Au regard des sommes importantes concernées par ce texte et de la part des finances sociales dans nos finances publiques, la commission des finances s'en est saisie pour avis.

I. EN 2022, UN IMPORTANT DÉFICIT TOUTEFOIS EN RÉSORPTION, DANS UN CONTEXTE ÉCONOMIQUE INCERTAIN

A. L'EXERCICE 2022 EST MARQUÉ PAR UNE RÉSORPTION DU DÉFICIT DE LA SÉCURITÉ SOCIALE, QUI DEMEURE IMPORTANT

En 2022, le déficit des régimes obligatoires de base de la sécurité sociale (ROBSS) et du Fonds de solidarité vieillesse (FSV) s'est élevé à 19,6 milliards d'euros (0,7 point de PIB), soit une réduction de 4,7 milliards d'euros par rapport à l'exécution 2021.

La branche maladie porte, à elle seule, un déficit de 21 milliards d'euros, équivalent à lui seul au déficit de l'ensemble de la sécurité sociale (21 milliards également).

Solde de la sécurité sociale en 2022

(en milliards d'euros)

B. UN CONTEXTE ÉCONOMIQUE MAL APPRÉHENDÉ PAR LE GOUVERNEMENT, QUI EXPLIQUE D'IMPORTANTS ÉCARTS PAR RAPPORT AUX PRÉVISIONS ET INQUIÈTE QUANT AUX EXERCICES FUTURS

Le solde est en amélioration de 1,8 milliard d'euros par rapport à la prévision initiale de la LFSS pour 2022 (- 21,4 milliards d'euros), mais en légère détérioration par rapport aux dernières prévisions figurant en loi de financement rectificative pour 2023 (- 18,9 milliards d'euros). Les données les plus récentes, celles de l'Insee reprises dans le programme de stabilité 2023-2027 (PSTAB), estiment la croissance du PIB en 2022 à 2,6 %, l'inflation à 5,3 % et la croissance de la masse salariale à 8,7 % pour 2022.

Le Gouvernement peine en effet à appréhender convenablement le contexte économique. Le Haut Conseil des finances publiques, dans son avis sur les prévisions économiques du PSTAB, a ainsi indiqué que les prévisions du Gouvernement « semblent optimistes ». Le Haut conseil du financement de la protection sociale (HCFiPS) a également relevé que les prévisions du Gouvernement se démarquent par leur trop grand optimisme. Le PLFSS 2022 prévoyait ainsi 1,6 % de croissance pour 2023 ; les prévisions du FMI, de l'OCDE, de la Banque de France et de la Commission européennes, qui prévoient respectivement 0,7 %, 0,6 %, 0,5 % voire 0,4 % de croissance, apparaissent plus réalistes. Ces erreurs de prévision, déjà marquées en 2022, inquiètent pour les exercices futurs.

II. LA PROGRESSION DES RECETTES, PORTÉE PAR LA CONJONCTURE, PEINE À COMPENSER UNE HAUSSE MAL MAÎTRISÉE DES DÉPENSES

A. DES RECETTES EN PROGRESSION PAR RAPPORT À LA PRÉVISION, SOUTENUES PAR L'EMPLOI ET L'INFLATION

Les recettes des ROBSS et du FSV se sont élevées à 572,0 milliards d'euros en 2022. La Cour des comptes note que leur progression de 6,3 % par rapport à 2021 et de 4,2 % par rapport à la prévision a surtout reposé sur une « évolution très favorable » de la masse salariale. En effet, les ressources des ROBSS reposent à 81,1 % sur le facteur travail. La situation économique générale, marquée par la poursuite de la croissance économique (+ 2,6 %), la bonne tenue de l'emploi (+ 2,7 %) et les effets de l'inflation sur le salaire moyen (+ 5,8 %), expliquent également cette progression inédite des ressources.

Le caractère conjoncturel de cette hausse des recettes implique qu'elle ne saurait se maintenir sur le long-terme. Il s'agit donc d'une progression temporaire, dont le ralentissement est prévisible.

B. DES DÉPENSES MAL MAÎTRISÉES, TIRÉES À LA HAUSSE PAR LES REVALORISATIONS DES PRESTATIONS ET LE « SÉGUR »

Les charges nettes des régimes obligatoires de base et du FSV se sont élevées en 2022 à 591,6 milliards d'euros, en augmentation de 24,3 milliards d'euros par rapport à 2021 (+ 4,3 %) et de 21,0 milliards d'euros par rapport aux prévisions de la loi de financement initiale. Comme en 2021, les effets de la crise sanitaire ont été plus importants qu'initialement attendu. En outre, les prestations en espèces des différentes branches ont toutes été revalorisées de 4 % le 1er juillet 2022 pour prévenir les effets de l'inflation sur le pouvoir d'achat des bénéficiaires.

D'une ampleur particulière, les dépenses relevant de l'ONDAM se sont établies à 247,2 milliards d'euros en 2022, contre un objectif initial en LFSS pour 2022 de 236,8 milliards d'euros, soit un dépassement de 4,4 %. Ce dépassement résulte du cumul de dépenses supplémentaires de différentes natures, représentées dans le graphique ci-après.

Évolution des dépenses d'ONDAM en 2022

(en milliards d'euros)

La situation des différentes branches est contrastée. Les dépenses induites par le « Ségur de la santé » ont poursuivi leur montée en charge, passant de 9,9 milliards d'euros en 2021 à 12,7 milliards d'euros en 2022 pour l'ensemble des branches. Outre la branche maladie, dont le déficit élevé est toutefois en diminution du fait du reflux des dépenses liées à la crise sanitaire (passées de 18,3 milliards en 2021 à 11,7 milliards d'euros en 2022), la branche vieillesse connait un déficit de - 3,8 milliards d'euros que ne compense pas l'excédent d'1,3 milliard d'euros dégagé par le FSV : les revalorisations des prestations ont en effet été particulièrement dynamiques.

Les trois autres branches enregistrent de modestes excédents, qui risquent fort de n'être qu'éphémères : la branche famille maintient un excédent (1,9 milliard d'euros), mais la progression constante de ses dépenses (+ 5,1 % entre 2021 et 2022) du fait d'importantes revalorisations des prestations. La jeune branche autonomie enregistre un court excédent de 0,2 milliard d'euros mais le perdrait en 2023, du fait d'une progression des dépenses plus rapide que celle de ses recettes. Seule la branche accidents du travail - maladies professionnelles (AT-MP) bénéficie d'excédents solides (1,7 milliard d'euros).

Enfin, l'exercice 2022 est marqué par le refus de la Cour des comptes de certifier les comptes de la branche famille et de la caisse nationale d'allocations familiales (CNAF), qui avaient toujours été certifiés - bien qu'avec réserves en 2021 - depuis 2014. Ce refus est dû à la persistance d'erreurs non corrigées et de la faiblesse des contrôles (un quart des montants versés au titre de la prime d'activité est affectées d'erreurs non corrigés neufs mois après leur paiement). La nécessité de mieux lutter contre la fraude sociale s'en trouve réaffirmée.

III. LA DETTE SOCIALE ATTEINT EN 2022 UN PIC INÉDIT

Le besoin de financement de l'Agence centrale des organismes de Sécurité sociale (Acoss) a connu une forte réduction en 2022. En application des modalités de gestion de la dette sociale arrêtées en 2020, l'Acoss a reçu de la Caisse d'amortissement de la dette sociale (Cades) 20 milliards d'euros en 2020, 40 milliards d'euros en 2021 et à nouveau 40 milliards d'euros en 2022. Ces transferts se poursuivront, pour porter le montant transféré à la Cades à 136 milliards d'euros, ce qui réduit mécaniquement le besoin de financement de l'Acoss.

En outre, la Cades a procédé à deux transferts vers l'Acoss de fonds destinés à l'investissement et au désendettement hospitalier : 5 milliards d'euros en 2021 et à nouveau en 2022, un versement de 3 milliards d'euros étant prévu en 2023. Les versements de la Cades ayant été plus rapides que les reversements de l'Acoss aux hôpitaux, la situation de l'Acoss s'en trouve artificiellement améliorée.

Le plafond de recours à l'endettement de l'Acoss a été fixé à 65 milliards d'euros en LFSS pour 2022 et le point bas a atteint - 58,0 milliards d'euros en mars 2022. Le solde de trésorerie de l'Acoss s'est établi à - 12,5 milliards d'euros fin 2022 après reprise de dette par la Cades.

La Cades a quant à elle amorti 19 milliards d'euros en 2022 ; la dette restant à amortir atteignant 136,2 milliards d'euros en 2022. La dette sociale (dette de la Cades + cumul des déficits de l'Acoss) atteint donc 161,1 milliards d'euros, un pic inédit. La diminution programmée de ses ressources prévue pour 2024 (diminution du produit de la CSG et du versement du Fonds de réserve pour les retraites), la remontée inquiétante des taux d'intérêt en 2022 (0,465 % payé par la Cades en janvier, 2,995 % en novembre) et la probabilité grandissante qu'il soit procédé à de nouveaux transferts de passifs au vu de la situation de certains régimes, indiquent qu'un nouvel allongement de la durée de vie de la Cades au-delà de 2033 n'est pas à exclure.

Évolution de la dette reprise par la Cades depuis sa création

(en milliards d'euros, montants cumulés)

Sur proposition du rapporteur, la commission a émis un avis défavorable à l'adoption du projet de loi.

AVANT-PROPOS

Mesdames, Messieurs,

Le projet de loi d'approbation des comptes de la sécurité sociale (PLACSS) pour 2022 est le premier projet de loi de cette nature soumis au Parlement.

Dans la continuité de sa pratique habituelle, la commission des finances a fait le choix de saisir pour avis de ce texte. Elle se saisit en effet pour avis de tous les projets de loi de financement de la sécurité sociale (PLFSS), en raison de l'importance des recettes et dépenses de la sécurité sociale dans les finances publiques ; l'année 2023 aura également été marquée par sa saisine pour avis1(*) d'un projet de loi de financement rectificative de la Sécurité sociale (PLFRSS) portant réforme des retraites.

S'il existe depuis 1818 une loi de règlement qui, aux termes de l'article 37 de la loi n° 2001-692 du 1er août 2001 relative aux lois de finances (LOLF), « constate les résultats financiers de chaque année civile et approuve les différences entre les résultats et les prévisions de la loi de finances de l'année, complétée, le cas échéant, par ses lois rectificatives » et « arrête le montant définitif des recettes et des dépenses du budget auquel elle se rapporte, ainsi que le résultat budgétaire qui en découle », tel n'était, jusqu'à cette année, pas le cas pour les comptes de la sécurité sociale.

Si l'exécution passée faisait l'objet d'un examen dans le cadre de la première partie des LFSS de l'année, il s'agissait bien souvent, en pratique, d'une entreprise rapidement expédiée. C'est pourquoi la loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale a prévu la création d'une « loi d'approbation des comptes de la sécurité sociale » (LACSS).

Le présent rapport pour avis vise à établir un tableau synthétique de la situation financière et patrimoniale de la sécurité sociale en 2022 et à donner l'appréciation de la commission des finances sur cette situation.

Rejeté par l'Assemblée nationale, le présent projet de loi a été transmis au Sénat le mercredi 7 juin 2023.

I. EN 2022, UN IMPORTANT DÉFICIT TOUTEFOIS EN RÉSORPTION, DANS UN CONTEXTE ÉCONOMIQUE INCERTAIN

A. L'EXERCICE 2022 EST MARQUÉ PAR UNE RÉSORPTION DU DÉFICIT DE LA SÉCURITÉ SOCIALE, QUI DEMEURE NÉANMOINS IMPORTANT

1. L'article liminaire laisse voir un excédent en trompe-l'oeil des administrations de sécurité sociale (ASSO)

Conformément au 1° de l'article LO. 111-3-13 du code de la sécurité sociale, l'article liminaire présente les dépenses, les recettes et le solde des administrations de sécurité sociale (ASSO) arrondis à la première décimale pour l'exercice de l'année 2022, au sens de la comptabilité nationale. Ce solde apparaît à 0,3 % du produit intérieur brut (PIB) en raison de l'arrondi à la première décimale.

Recettes, dépenses et solde des ASSO

(en pourcentage du PIB)

|

|

2022 |

|

Recettes |

27,0 |

|

Dépenses |

26,6 |

|

Solde |

0,3 |

Source : article liminaire du PLACSS 2022

Le champ de l'article liminaire regroupe l'ensemble des administrations de sécurité sociale (ASSO). Il s'agit donc d'un périmètre relativement élargi. En effet, les ASSO regroupent :

- l'ensemble des régimes obligatoires de base de sécurité sociale (ROBSS) et le Fonds de solidarité vieillesse (FSV) ;

- les régimes de retraite complémentaire ;

- l'assurance chômage ;

- les hôpitaux ;

- la Caisse d'amortissement de la dette sociale (Cades) et le Fonds de réserve pour les retraites (FRR).

Comparaison des périmètres des ASSO,

de la sécurité sociale,

des régimes obligatoires de

base et du FSV

Source : bilan des relations financières entre l'État et la protection sociale, annexe au PLF 2023

Les excédents de la CADES - qui correspondent à l'amortissement de la dette des régimes obligatoires de base (19 milliards d'euros en 2022) - contribuent largement au solde positif de l'ensemble de ce secteur. C'est donc un excédent en trompe l'oeil que présente l'article liminaire ; en réalité, les comptes des régimes obligatoires de base sont, malgré l'excédent enregistré par le FSV, fortement déficitaires.

2. La situation des régimes obligatoires de base de la sécurité sociale et le Fonds de solidarité vieillesse en 2022 : une « dégradation prévisible »

En 2022, le déficit des régimes obligatoires de base de la sécurité sociale (ROBSS) et du Fonds de solidarité vieillesse (FSV) s'est élevé à 19,6 milliards d'euros (0,7 point de PIB), soit une réduction de 4,7 milliards d'euros par rapport à l'exécution 2021.

Le solde est en amélioration de 1,8 milliard d'euros par rapport à la prévision initiale de la LFSS pour 2022 (- 21,4 milliards d'euros), mais en légère détérioration par rapport aux dernières prévisions figurant en loi de financement rectificative pour 2023 (- 18,9 milliards d'euros), en raison d'un dernier trimestre 2022 moins favorable qu'anticipé.

La lisibilité des différences de solde entre les exercices 2021 et 2022 est cependant amoindrie par la décision du Gouvernement de ne pas rectifier les comptes de l'année 2021, malgré les recommandations de la Cour des comptes et malgré le vote du Parlement, à l'initiative du Sénat, lors de l'examen du projet de loi de financement de la sécurité sociale (PLFSS) pour 2023.

La rectification par le Parlement des tableaux

d'équilibre de 2021

de la sécurité sociale

Dans le rapport de certification des comptes de 2021 du régime général, la Cour des comptes avait souligné l'anomalie que constituait la comptabilisation au titre de 2021 de produits perçus auprès des travailleurs indépendants et rattachables à l'exercice 2020. Cette comptabilisation conduisait à majorer de 5 milliards d'euros le résultat de 2021 et à minorer d'autant le résultat de 2020.

Le Parlement a dès lors adopté, à l'initiative du Sénat et de sa commission des affaires sociales, un amendement2(*) rectifiant les recettes et le solde des tableaux d'équilibre de 2021 de l'ensemble des régimes obligatoires de base, ainsi que du régime général, à l'occasion de leur approbation en loi de financement de la sécurité sociale pour 2023.

Le Gouvernement n'a cependant pas souhaité produire les comptes pro forma pour l'année 2021, qui auraient concrétisé cette rectification, au mépris du vote des parlementaires.

La branche maladie porte, à elle seule, un déficit de 21,0 milliards d'euros, équivalent à lui seul au déficit de l'ensemble de la sécurité sociale (21,0 milliards également). Seul l'excédent du Fonds de solidarité vieillesse explique que le solde de l'ensemble des branches et du FSV soit légèrement moins déficitaire, à 19,6 milliards d'euros.

Recettes, dépenses et solde des ROBSS et du

FSV

par branche en 2022

(en milliards d'euros)

|

|

Recettes |

Dépenses |

Solde |

|

Maladie |

221,1 |

242,1 |

-21,0 |

|

Accidents du travail - maladies professionnelles (AT-MP) |

16,2 |

14,5 |

1,7 |

|

Vieillesse |

259,0 |

262,8 |

-3,8 |

|

Famille |

53,3 |

51,4 |

1,9 |

|

Autonomie |

35,4 |

35,2 |

0,2 |

|

Toutes branches (hors transferts entre branches) |

570,3 |

591,3 |

-21,0 |

|

Toutes branches (hors transferts entre branches), y.c. Fonds de solidarité vieillesse (FSV) |

572 |

591,6 |

-19,6 |

Source : article 1er du PLACSS pour 2022

Évolution du solde de la

sécurité sociale

entre 2019 (réalisé) et 2023

(prévisions)

(en milliards d'euros)

Source : LFSS pour 2022, PLACSS pour 2022 (réalisés) et LFSS pour 2023 (prévisions)

Si le déficit semble suivre une tendance à la réduction, il s'agit là d'une tendance sur laquelle le Gouvernement n'a pas de prise. La Cour des comptes décrit avec réalisme la situation de la sécurité sociale alors qu'il est tentant de se satisfaire d'une « amélioration temporaire », il importe en réalité de se préoccuper d'une « dégradation prévisible ».

En effet, la résorption du déficit, qui reste très important à 21 milliards d'euros pour les ROBSS (19,6 milliards d'euros s'il est tenu compte de l'excédent du FSV), est principalement due à une dynamique imprévue des recettes : 571,83 milliards d'euros en 2022, soit + 4,1 % par rapport à la prévision de la LFSS 2022 - ce dont le Gouvernement n'est pas responsable et qui ne saurait se reproduire les années à venir.

A l'inverse, les dépenses - sur lesquelles le Gouvernement dispose de certains leviers de contrôle - ne sont pas maîtrisées et croissent à un rythme important (+3,7 % par rapport à la prévision de la LFSS 2022). Le déficit futur risque ainsi de se creuser à nouveau.

B. UN CONTEXTE ÉCONOMIQUE MAL APPRÉHENDÉ PAR LE GOUVERNEMENT, QUI EXPLIQUE D'IMPORTANTS ÉCARTS PAR RAPPORT AUX PRÉVISIONS ET INQUIÈTE QUANT AUX EXERCICES FUTURS

L'année 2022 a été marquée par d'importantes turbulences économiques. Les données les plus récentes, celles de l'Insee reprises dans le programme de stabilité 2023-2027 (PSTAB), estiment la croissance du PIB en 2022 à 2,6 %, l'inflation à 5,3 % et la croissance de la masse salariale soumise à cotisations à 8,7 %.

Or le Gouvernement peine à appréhender convenablement le contexte économique. Le solde de la sécurité sociale constaté en 2022 (un déficit de 19,6 milliards d'euros) est ainsi en amélioration par rapport à la prévision initiale de la LFSS pour 2022 (- 21,4 milliards d'euros), mais en légère détérioration par rapport aux dernières prévisions figurant en loi de financement rectificative pour 2023 (- 18,9 milliards d'euros). Les erreurs de prévision économique du Gouvernement expliquent largement ces écarts, ce qui fait planer un doute sur la trajectoire future des comptes sociaux.

Ces difficultés sont en effet d'autant plus inquiétantes compte-tenu des fréquentes révisions - à la baisse - des prévisions officielles de croissance pour 2023 : d'abord fixée à 1,6 % au moment du vote de la LFSS pour 2022, la prévision a été une première fois revue à la baisse à 1,4 % au moment de la présentation du programme de stabilité (PSTAB) au printemps 2022, puis encore une fois abaissée jusqu'à 1,0 % dans la LFSS pour 2023. Il n'est pas impossible que cette prévision soit à nouveau révisée.

Prévisions de croissance du PIB en volume pour 2023

(en pourcentage du PIB)

Source : Haut conseil du financement de la protection sociale (HCFiPS)

Surtout, les prévisions du Gouvernement sont marquées par un certain optimisme, qui peut parfois sembler injustifié, et que de nombreuses instances ont déjà souligné. Ainsi, le Haut Conseil des finances publiques, dans son avis sur les prévisions économiques du PSTAB, a indiqué que les prévisions du Gouvernement « semblent optimistes ». Le Haut conseil du financement de la protection sociale (HCFiPS) a également relevé cette tendance à l'optimisme.

Les prévisions du Gouvernement, même révisées à la baisse, sont au demeurant toujours plus volontaristes que celles des principaux instituts de conjoncture ou organismes indépendants, français ou internationaux. Les prévisions du FMI, de l'OCDE, de la Banque de France et de la Commission européenne, apparaissent ainsi plus réalistes ; d'autres laissent craindre une croissance nulle (Rexecode) voire une récession (Barclays)3(*).

Or, au vu de la sensibilité des soldes aux hypothèses macroéconomiques retenues - croissance, inflation, masse salariale, etc. - il existe, selon le HCFiPS, « beaucoup d'incertitudes sur 2023 et les exercices suivants quant à l'évolution de ce contexte, et autant d'incertitudes quant à l'impact sur les comptes sociaux de l'inflation ».

Sensibilité des résultats aux hypothèses de prévision

(en millions d'euros)

Source : commission des comptes de la sécurité sociale

Les erreurs de prévision économiques du Gouvernement, déjà marquées en 2022, suscitent donc l'inquiétude pour les exercices futurs, d'autant que les perspectives économiques ne se sont pas éclaircies depuis la fin de l'année 20224(*).

I. II. LA PROGRESSION DES RECETTES, PORTÉE PAR LA CONJONCTURE, PEINE À COMPENSER UNE HAUSSE MAL CONTRÔLÉE DES DÉPENSES

A. DES RECETTES EN PROGRESSION PAR RAPPORT À LA PRÉVISION, PORTÉES PAR L'EMPLOI ET L'INFLATION

1. Les prélèvements obligatoires affectés à la sécurité sociale, qui constituent l'essentiel de ses ressources, ont été favorablement affectés par la conjoncture économique

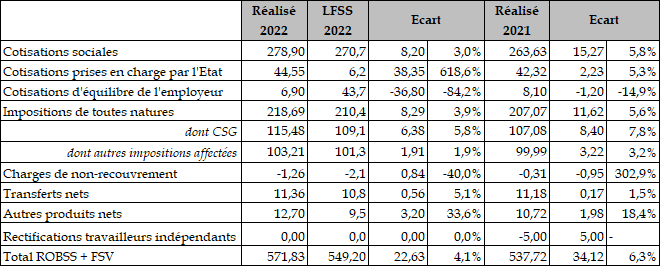

Les produits des régimes obligatoires de base et du FSV, nets de charges pour non-recouvrement, se sont élevés en 2022 à 571,83 milliards d'euros. Ils dépassent de 22,63 milliards d'euros la prévision initiale (+4,1 %) et de 34,12 milliards d'euros le réalisé de 2021 (+ 6,3 %)5(*).

La situation économique générale, marquée par la poursuite de la croissance économique (+ 2,6 %), la bonne tenue de l'emploi (+ 2,7 %) et les effets de l'inflation sur le salaire moyen (+ 5,8 %), explique cette progression inédite des ressources. De même, la hausse de 3,5 % du point d'indice de la fonction publique, le 1er juillet 2022, a procuré à la sécurité sociale un surcroît de cotisations et contributions de 1,1 milliard d'euros en 2022. Les revalorisations du « Ségur de la santé » ont produit un effet de même nature, de 0,1 milliard d'euros.

Ressources nettes des régimes de base et du FSV par catégorie de recettes

(en milliards d'euros)

Source : commission des finances du Sénat d'après la Cour des comptes et la Commission de contrôle des comptes de la Sécurité sociale

Le rapporteur relève que la hausse des ressources constatée en 2022 résulte d'une conjoncture favorable, et non d'un quelconque effort en recettes du Gouvernement.

Il s'agit d'une progression temporaire, dont le ralentissement est prévisible. En effet, selon la commission des comptes de la sécurité sociale, la dynamique des recettes devrait ralentir en 2023.

a) La hausse du produit des cotisations sociales résulte de la bonne tenue de la masse salariale du secteur privé

Les cotisations sociales constituent les ressources principales des régimes obligatoires de base de la sécurité sociale. Cette situation, héritée de l'histoire, s'explique par la philosophie qui avait présidé à la création de notre système social, selon une logique parfois qualifiée de « bismarkienne ». La protection sociale en France a historiquement été conçue comme un système d'assurantiel, dans lequel les cotisations ouvraient droit à indemnisations en cas de survenance d'un risque : les lois de 1898 sur les accidents du travail et de 1928-1930 sur les assurances sociales illustrent bien cette philosophie6(*).

Conséquence de cette logique, la majeure partie des recettes des ROBSS (66 %) repose sur l'activité. En particulier, les cotisations sociales affectées aux régimes de base reposent sur la masse salariale du secteur privée.

Répartition des recettes des régimes de base et du FSV par type d'assiette

(en pourcentage)

Source : commission des comptes de la sécurité sociale

En 2022, la masse salariale soumise à cotisations du secteur privé a ainsi augmenté de 8,7 %, portée par les créations nettes d'emploi, la baisse du recours à l'activité partielle, ainsi que les hausses successives du SMIC et des salaires dans un contexte d'inflation élevée. Sa progression explique près des deux tiers de l'augmentation des produits nets (3,4 points sur 5,4 %).

Quant à l'augmentation des cotisations sociales (+ 5,8 %), elle a toutefois été freinée par le dynamisme des allègements généraux de cotisations patronales et le contrecoup de la régularisation qui a majoré les cotisations des travailleurs indépendants en 2021.

b) Les impositions de toute nature constituent une part croissante des ressources

Depuis les années 80, le financement de la protection sociale est marqué par une baisse de la part des cotisations. Outre la volonté de faire reposer le financement de la sécurité sociale sur d'autres assiettes que l'activité salariée, cette tendance résulte de l'universalisation de certaines prestations, qui a conduit à une partielle remise en cause de la logique assurantielle du système au profit d'une philosophie « beveridgienne ».

Dès 1978, les prestations familiales sont devenues universelles. En 2000, la couverture maladie universelle (CMU) puis en 2016 la protection universelle maladie (PUMA) assurent à tous le remboursement de base de l'assurance maladie. Le Fonds de solidarité vieillesse (FSV) verse le minimum vieillesse sans égard pour la durée de cotisations des bénéficiaires.

Conséquence de ce changement de paradigme, le financement de la sécurité sociale repose de plus en plus sur des impositions de toutes natures. La première d'entre elles, la contribution sociale généralisée (CSG), a été créée en 19907(*). En 1981, les cotisations sociales représentaient 82 % des recettes de l'ensemble des ASSO ; en 2019, elles ne représentaient plus que 56 % des recettes.

En 2022, le produit des impositions de toutes natures affectées à la sécurité sociale a augmenté.

Les recettes de contribution sociale généralisée (CSG) ont fortement progressé (+ 7,8 %) du fait du dynamisme des revenus d'activité, de remplacement et du capital, en particulier ceux du patrimoine reliés aux évolutions de l'année antérieure. La CSG sur les revenus du capital a connu un accroissement significatif de 1,6 milliard d'euros (+ 12 %), dont 1,0 milliard d'euros sur les revenus du patrimoine (+ 17 %) et 0,6 milliard d'euros sur les revenus de placement (+ 8 %). La CSG contribue ainsi pour plus d'un quart à l'augmentation des recettes (1,5 point sur 5,4 %).

Les impôts, taxes et contributions sociales hors CSG augmentent de 3,2 %.

Les recettes de la taxe sur les salaires ont augmenté de 0,8 milliard d'euros (+ 5,3 %). Le rendement du forfait social, assis principalement sur les dispositifs de participation, d'intéressement, d'épargne salariale et de prévoyance des grandes entreprises, a connu la plus forte progression (+ 1,1 milliard d'euros soit près de 22 %), atteignant 6,2 milliards d'euros.

Les recettes assises sur la consommation, portées par la reprise économique, ont également confirmé leur dynamisme. Le produit de TVA nette affectée (46,4 milliards d'euros) s'est accru de 2,1 milliards d'euros par rapport à 2021, soit de 4,7 %. En revanche, les recettes des droits sur les tabacs ont décru de 1 milliard d'euros en 2022 (-6,8 %), après la stabilisation de 2021 qui avait fait suite à une forte augmentation en 2020 (+14,2 %), du fait des confinements.

c) Les autres ressources connaissent des évolutions variées

(1) Les transferts nets

Les transferts nets reçus proviennent pour la majeure part de l'État, au titre des subventions d'équilibre versées aux régimes spéciaux de retraite (7,6 milliards d'euros) et d'une subvention de 0,7 milliard d'euros en soutien à l'investissement dans les établissements de santé et médico-sociaux, correspondant à la part annuelle de la contribution européenne au plan de relance en santé.

(2) Les autres produits nets

Les autres produits nets ont crû (+2,4 milliards d'euros par rapport à 2021), principalement en raison de la progression du produit des remises conventionnelles des entreprises pharmaceutiques, très marquée dans le secteur hospitalier (+ 0,8 milliard d'euros pour atteindre 1,4 milliard d'euros) et significative en ville (+ 0,6 milliard d'euros pour atteindre 5,8 milliards d'euros).

(3) Les compensations d'exonération

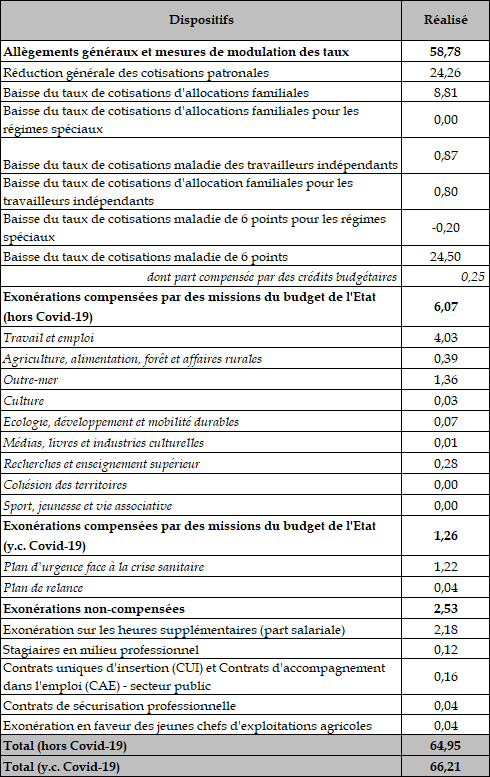

L'article L. 131-7 du code de la sécurité sociale prévoit que l'État attribue des recettes fiscales ou des crédits à la sécurité sociale afin de compenser toute mesure de réduction, d'exonération, de réduction ou d'abattement d'assiette et cotisations ou de contributions, ainsi que toute mesure de transferts de charge.

En 2022, ces compensations atteignent 66,21 milliards d'euros, dont 58,78 sont compensés via une affectation de recettes pour solde de tout compte ; 6,07 milliards sont compensés par des crédits inscrits dans des missions pérennes du budget de l'État, et 1,26 milliard d'euros par des crédits des missions « Plan d'urgence » et « Plan de relance ».

Coût des allègements généraux et ciblés (ROBSS - hors FSV) en 2022

(en milliards d'euros)

Source : annexe

2. La structure des recettes des régimes de base dépend des risques couverts et affecte l'évolution des ressources de chaque branche

La structure des recettes des branches varie selon le risque couvert, ce qui affecte l'évolution des ressources de chaque branche :

- la branche AT-MP repose sur le même principe d'indemnisation par les employeurs, qui avait été fixé en 1898 et retenu en 1945 : son financement repose à 91 % sur des cotisations sociales patronales ;

- les branches maladie et famille, dont les prestations ont été progressivement universalisées sans exigence contributive, sont partiellement financées par des cotisations sociales (36 % et 63 %), et partiellement par l'impôt (55 % et 34 %) ;

- la branche vieillesse repose sur un principe contributif, d'où l'importance des financements par les cotisations sociales, salariales et patronales (54 %) ; mais la création du minimum vieillesse, depuis devenu l'Allocation de solidarité pour les personnes âgées (ASPA), a justifié un financement par la CSG (7 %), de même que les déséquilibres structurels de certaines régimes spéciaux ont rendu nécessaire un financement par l'État, via la mission « Régimes sociaux et de retraites » du budget général ;

- enfin, la jeune branche autonomie constitue à ce jour la seule branche de la sécurité sociale à être entièrement financée par des impositions de toute nature, principalement la CSG (87 %).

Structure des recettes brutes des ROBSS par branche

(en pourcentage)

Source : Annexe 1 « Financement » du PLACSS 2022

B. DES DÉPENSES MAL MAÎTRISÉES, SOUTENUES PAR LES REVALORISATIONS DES PRESTATIONS ET PAR LE « SÉGUR »

1. Une augmentation tous azimut des dépenses, soutenues par les revalorisations des prestations et le « Ségur »

Les charges nettes des régimes obligatoires de base et du FSV se sont élevées en 2022 à 591,6 milliards d'euros, en augmentation de 24,3 milliards d'euros par rapport à 2021 (+ 4,3 %) et de 21,0 milliards d'euros par rapport aux prévisions de la loi de financement initiale.

La croissance des charges a deux causes principales. D'une part, la montée en puissance des mesures du « Ségur de la santé » a conduit à un surcroît de dépense de + 2,7 milliards d'euros, portant le total à 12,7 milliards d'euros pour l'ensemble des branches. D'autre part, les prestations en espèces des différentes branches ont, toutes, été revalorisées de 4 % le 1er juillet 2022 pour prévenir les effets de l'inflation sur le pouvoir d'achat des bénéficiaires, ce qui n'avait pas été prévu par la loi de financement initiale.

Les prestations légales (549,0 milliards d'euros) ont ainsi augmenté de 4,2 % (+ 22,2 milliards d'euros) en 2022.

Cette forte augmentation des dépenses intervient dans un contexte de forte diminution (- 6,6 milliards d'euros) des dépenses de crise sanitaire par rapport à 2021 (11,7 milliards d'euros contre 18,3 milliards d'euros). Si la crise sanitaire n'est plus le facteur principal d'évolution des dépenses, celles-ci n'en continuent pas moins de progresser. Les dépenses de la sécurité sociale apparaissent dès lors mal contrôlées.

Charges nettes des régimes obligatoires de base et du FSV par branche

(en milliards d'euros)

Source : commission des finances du Sénat, d'après le PLACSS 2022, la Cour des comptes et la commission des comptes de la sécurité sociale

2. À nouveau en 2022, l'Ondam est largement dépassé

D'une ampleur particulière, les dépenses relevant de l'Objectif de dépenses de l'assurance maladie (Ondam) se sont établies à 247,2 milliards d'euros en 2022, soit une progression de 3,09 % par rapport à 2021. L'objectif initial en LFSS pour 2022, fixé à 236,8 milliards d'euros, est largement dépassé (4,4 %).

L'exécution 2022 de l'Ondam s'est caractérisée par des dépenses liées à la crise sanitaire supérieures au montant provisionné, par une forte dynamique des dépenses de santé et par des mesures en réponse à l'inflation. Malgré des mesures de régulation, l'Ondam voté en LFSS pour 2022 s'est trouvé largement dépassé, y compris pour des dépenses « hors Covid-19 ».

Les dépenses relevant de l'Ondam

L'Ondam est voté chaque année par le Parlement en loi de financement de la sécurité sociale et vise à encadrer l'évolution des dépenses publiques de santé. Il est conçu comme un objectif à ne pas dépasser, sans constituer un plafond au sens strict.

Le comité d'alerte sur l'évolution des dépenses d'assurance maladie adresse une notification au Parlement, au Gouvernement et aux caisses nationales maladie en cas de risque de dépassement de l'Ondam supérieur à 0,5 %, pour que puissent être adoptées des mesures de redressement.

L'Ondam intègre les prestations légales en nature d'assurance maladie et d'accident du travail, les dotations aux établissements de santé et médicosociaux et les rémunérations forfaitaires des professionnels de santé. Il n'inclut pas les indemnités journalières maternité et paternité, les pensions d'invalidité, ni les rentes d'accidents du travail-maladies professionnelles. Les dépenses sont diminuées par les remises versées par les entreprises pharmaceutiques sur les prix publics des médicaments en fonction des volumes vendus.

Six sous-objectifs le structurent :

- soins de ville ;

- établissements de santé ;

- établissements et services médico-sociaux pour personnes âgées, établissements et services médico-sociaux pour personnes en situation de handicap,

- fonds d'intervention régional (FIR) ;

- soutien national à l'investissement ;

- autres prises en charge.

Source : Cour des comptes

Évolution de l'Ondam constaté et de

l'Ondam corrigé

des dépenses Covid-19 et des dépenses

« Ségur »

(en milliards d'euros)

Source : commission des finances du Sénat, d'après la Cour des comptes

Ce dépassement a trois causes.

Il s'agit d'abord de la poursuite de la crise sanitaire (6,8 milliards d'euros). Les dépenses « Covid-19 » n'avaient pas fait l'objet de provisions suffisantes pour faire face à la vague Omicron du début d'année ; résultat, les dépenses constatées (11,7 milliards d'euros) ont été plus de deux fois supérieures à la provision initiale (4,9 milliards d'euros).

Il s'agit ensuite de mesures compensatoires versées aux établissements sanitaires et médico-sociaux pour 3,4 milliards d'euros, au titre de l'inflation (2,7 milliards d'euros), comprenant notamment la revalorisation du point d'indice de la fonction publique hospitalière ainsi qu'une compensation des hausses de charge du fait de l'inflation sur les prix énergétiques. Des mesures d'urgence pour faire face à la faible attractivité des métiers dans les établissements de santé ont également été prises, contribuant au dépassement de l'Ondam (0,7 milliard d'euros).

Il s'agit enfin de la dérive de certaines dépenses pour 1,5 milliard d'euros, notamment de produits de santé et d'indemnités journalières.

Évolution des dépenses d'ONDAM en 2022

(en milliards d'euros)

Source : commission des finances du Sénat, d'après la Cour des comptes

Évolution de l'Ondam depuis 2004

(en milliards d'euros et en pourcentage)

Note de lecture : en abscisse, montant de l'Ondam en milliards d'euros ; en ordonnées, taux d'évolution de l'Ondam en pourcentage : un pois vert indique que l'objectif a été respecté, un pois rouge qu'il a été sur-exécution. En 2022, l'Ondam s'est établi à 247,2 milliards d'euros, soit une augmentation de 3,09 % par rapport à 2021, ce qui représente une sur-exécution par rapport à l'objectif voté en LFSS 2022 (236,8 milliards d'euros soit 4,4 %).

Source : commission des comptes de la sécurité sociale

L'Ondam hors Covid-19 a ainsi progressé de 6,3 % (14 milliards d'euros) entre 2021 et 2022 et de 5,3 % en dehors du « Ségur de la santé », un rythme d'accélération qui contraste avec l'évolution maîtrisée d'avant-crise (2,3 % en moyenne entre 2017 et 2019).

La branche maladie, dont la majeure partie des dépenses entre dans le champ de l'Ondam, voit ses dépenses augmenter de 12 milliards d'euros (5,22 %), la plus fortement augmentation des dépenses de la sécurité sociale.

3. Les dépenses des branches maladie et vieillesse sont particulièrement dynamiques

a) Les dépenses de la branche maladie hors ONDAM sont également mal contrôlées

Minoritaires au sein de la branche maladie, les dépenses hors Ondam ont néanmoins été très dynamiques (+ 5,8 %). Il s'agit de prestations non strictement liées au risque maladie : les indemnités journalières de congés maternité ou paternité, les pensions d'invalidité indemnisant une perte de capacité de travailler, et des charges de gestion diverses.

Les dépenses de la branche maladie hors Ondam ont principalement été portées par les indemnités journalières maternité et paternité, dont le coût (4,1 milliards d'euros) a progressé de 11,4 %, du fait de l'allongement du congé paternité voté en LFSS pour 2021 et mis en place à partir du 1er juillet 2021. Cette mesure a joué en année pleine en 2022, malgré une natalité toujours en retrait (- 2 %), du fait de son extension aux professions libérales qui en étaient auparavant exclues.

Les pensions d'invalidité ont également crû, du fait des revalorisations de 4 % intervenues au 1er avril et au 1er juillet et en raison d'une hausse des bénéficiaires, portant leur montant à 8,6 milliards d'euros.

b) En 2022, les prémisses d'une aggravation du déficit de la branche vieillesse dans les années suivantes

Les dépenses de la branche vieillesse se sont élevées à 262,8 milliards d'euros pour tous les régimes obligatoires de base, en augmentation de 2,42 % (+ 6,2 milliards d'euros) par rapport à la prévision en LFSS et de 4,97 % par rapport à 2021.

La hausse des pensions en 2022 s'explique principalement par les deux revalorisations mises en oeuvre, de 1,1 % le 1er janvier 2022 en fonction de l'inflation constatée, et de 4 % intervenue le 1er juillet, de manière anticipée, qui a pesé pour 2 % sur l'année 2022.

Charges nettes de l'assurance vieillesse (tous régimes) et du FSV

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les données de la commission des comptes de la sécurité sociale

Pour les assurés du régime général, les charges de prestations légales se sont élevées à 142,3 milliards d'euros en 2022, en augmentation de 5,1 % par rapport à 2021. Le nombre de retraités bénéficiaires a augmenté de 1,1 %, soit + 165 000, pour s'élever à 15 millions. Le montant moyen des pensions servies aux nouveaux retraités est aussi plus élevé que le montant de celles servies aux personnes décédées au cours de l'année, d'où résulte un effet de noria à hauteur de 0,6 point. Le nombre de bénéficiaires de pensions de réversion est resté stable en 2022, comme au cours des dernières années.

L'augmentation du nombre des départs à la retraite en 2022 s'explique par trois facteurs :

- la démographie ;

- l'atténuation des effets de la réforme de 2010 qui a progressivement reporté à 62 ans l'âge légal de départ à la retraite ;

- enfin, à hauteur de 5 % selon la CNAV, l'anticipation de départs à la retraite liée à la réforme des retraites adoptée en 2023.

La situation de la Caisse nationale de retraite des agents des collectivités locales (CNRACL), est particulièrement préoccupante, le régime étant également déficitaire. Les charges de prestations légales pour vieillesse et invalidité de cette caisse se sont élevées à 24,4 milliards d'euros en 2022, en progression de 6,8 %, du fait des revalorisations des pensions et de la progression du nombre de nouveaux pensionnés (+ 3,2 %). Le déficit s'accroitra en 2023 (- 2,8 %), ce qui pose la question de la soutenabilité des retraites des agents des collectivités territoriales.

Solde des principaux régimes de retraite de

base

autres que le régime général (RG)

(en milliards d'euros)

Source : commission des comptes de la sécurité sociale

Le solde des régimes de retraite de base et du Fonds de solidarité vieillesse (FSV) est demeuré quasiment stable (+ 0,1 milliard d'euros d'amélioration) pour atteindre - 2,5 milliards d'euros en 2022. Il enregistre donc un déficit malgré le solde excédentaire du FSV (+ 1,3 milliard d'euros). Surtout, la progression des charges excédant celle des recettes, le solde de l'ensemble des régimes de base de la branche vieillesse se dégraderait dans les années à venir, à commencer par -0,7 % en 2023.

4. Les autres branches voient également leurs dépenses hors Ondam augmenter et leurs excédents se réduire

a) Le montant des prestations versées par la branche famille en augmentation

En 2022, les charges nettes de la branche famille se sont élevées à 51,4 milliards d'euros, en augmentation de 3,42 % (+ 1,7 milliard d'euros) par rapport à la prévision de la LFSS 2022 et de 5,1 % par rapport à 2021.

Cette augmentation s'explique largement par la progression des dépenses de prestations légales du fait des revalorisations de la base mensuelle des allocations familiales (BMAF) de 1,8 % le 1er avril 2022 et de 4 % le 1er juillet 2022.

Les minima sociaux versés pour le compte de tiers - mais non financés par la branche famille - comme la prime d'activité pour le compte de l'État ou l'allocation d'éducation de l'enfant handicapé (AEEH) pour la branche autonomie, ont également augmenté. Les charges totales de prestations de la Caisse nationale d'allocations familiales (CNAF) connaissent donc une augmentation de 3,48 % en 2022.

Masse des prestations versées ou financées par la branche famille

(en milliards d'euros)

Source : commission des finances du Sénat d'après les données de la commission des comptes de la sécurité sociale

Les prestations familiales proprement dites, versées et financées par la branche famille, ont également connu une augmentation de 3,33 % en 2022, notamment du fait de la revalorisation de 50 % de l'allocation de soutien familial (ASF), au 1er novembre 2022, pour un coût estimé à 0,2 milliard d'euros. Cette tendance se poursuit alors même que le nombre de bénéficiaires tend à décroître du fait de la faible natalité (723 000 naissances en 2022 selon l'Insee, contre 833 000 en 2010), ce dont témoigne la baisse du recours à la prestation partagée d'éducation de l'enfant (PreParE), destinée aux parents d'enfants de moins de trois ans qui cessent de travailler ou réduisent leur temps de travail8(*).

Les revalorisations successives du SMIC (+ 2,2 % au 1er octobre 2021, + 0,9 % au 1er janvier 2022 ; + 2,65 % au 1er mai 2022 et + 2,01 % au 1er août 2022), portant l'évolution du SMIC à 5,2 % en moyenne annuelle, ont par ailleurs contribué à la hausse des prises en charges de cotisations des assistantes maternelles et des gardes à domicile au titre du complément de mode de garde (CMG).

Les prestations extralégales nettes ont été très dynamiques (+ 10,9 %) en lien avec la dernière année de la convention d'objectifs et de gestion (COG) 2018-2022 et avec la hausse des dépenses d'action sociale de la mutualité sociale agricole (0,2 milliard d'euros), qui a résulté de mesures en faveur des agriculteurs au titre des épisodes de gel et du renchérissement du prix de l'énergie.

Enfin, les transferts à la charge de la CNAF ont également connu une forte augmentation (+ 6,6 %), avec la hausse du recours au congé paternité, dont l'allongement à 2021 a eu un effet en année pleine et celle des prises en charge de prestations au titre des majorations pour enfants versées à la CNAV et aux régimes agricoles qui ont bénéficié aussi de la revalorisation anticipée de 4 % au 1er juillet 2022.

Cette situation, dans laquelle les dépenses croissent plus vite que les recettes, explique que la situation de la branche famille soit fragilisée : son excédent s'établit à 1,9 milliard d'euros en 2022, en dégradation de 1 milliard d'euros par rapport à 2021. Cette fragilisation se poursuivrait encore en 2023, avec un excédent de 1,3 milliard d'euros, représentant une dégradation de 0,6 milliard d'euros par rapport à 2022.

b) La branche AT-MP, seule, voit son excédent se consolider malgré la hausse de ses dépenses

Les charges de la branche AT-MP sont reparties à la hausse (4,2 % par rapport à 2021, soit +0,4 milliard d'euros), tirées par les dépenses du champ de l'Ondam qui en représentent plus du tiers. Les prestations hors Ondam de la branche AT-MP ont également augmenté (+ 2,1 %) en lien avec le dynamisme des rentes pour incapacité permanente du fait de la revalorisation anticipée des prestations de 4 % au 1er juillet 2022, qui s'ajoute à la revalorisation légale de 1,8 % intervenue au 1er avril.

La branche a également versé des transferts à la branche maladie au titre de la sous-déclaration des accidents du travail, représentant une hausse de 1,0 milliard d'euros en 2021 à 1,1 milliard d'euros en 2022, et à la branche vieillesse au titre de l'amiante (- 11,8 % en 2022) et au titre de la pénibilité (+ 11,6 %).

Évolution des charges nettes de la branche AT-MP (tous régimes)

(en milliards d'euros)

Source : commission des finances du Sénat d'après les données de la commission des comptes de la sécurité sociale

Les recettes de la branche AT-MP ayant été plus dynamiques que ses dépenses, son excédent s'est consolidé. Il s'établit à 1,7 milliard d'euros en 2022, contre 1,3 milliards d'euros en 2021, ancrant fermement la branche AT-MP parmi les branches « contributives ».

c) La jeune branche autonomie, contributrice en 2022, s'apprête à voir ses dépenses fortement progresser

En 2022, les charges nettes de la branche autonomie se sont élevées à 35,18 milliards d'euros, en augmentation de 2,33 % (+0,8 milliard d'euros) par rapport à la prévision de la LFSS 2022, et de 8,01 % par rapport à 2021.

La plus grande partie relève de l'objectif global de dépense (OGD), qui correspond aux dépenses de l'Ondam dédiées aux personnes âgées et aux personnes handicapées : les dépenses inclues dans l'OGD progressent de 6,17 %. Outre les dotations versées aux établissements d'hébergement pour personnes âgées dépendantes (Ehpad), l'OGD est tiré par la croissance des prestations sociales, liée à l'extension des revalorisations des accords du « Ségur de la santé » à l'ensemble des établissements médico-sociaux et de la filière socio-éducative pour (0,9 milliard d'euros), et au financement de la revalorisation du point d'indice de la fonction publique de 3,5 % à compter de juillet 2022.

Par ailleurs, les dépenses d'allocation d'éducation de l'enfant handicapé (AEEH) sont demeurées très dynamiques (+ 12,4 %), sous l'effet combiné de leur évolution structurelle et de la revalorisation anticipée des prestations en avril et en juillet 2022.

Les transferts ont eux aussi nettement augmenté (+ 21,6 %), particulièrement en ce qui concerne les transferts aux départements. Le principal facteur de cette hausse est le fait que la CNSA porte la refonte du financement des services d'aide à domicile dans le cadre du virage domiciliaire qui a conduit à l'application d'un tarif plancher à respecter par les départements pour les services d'aide et d'accompagnement à domicile (SAAD), en contrepartie d'une compensation financière, mise en place par la LFSS pour 2022.

Enfin, les transferts aux départements au titre de la prestation de compensation du handicap (PCH) ont crû de 38,9 %, la CNSA ayant financé la nouvelle prestation PCH parentalité pour 0,2 milliard d'euros.

Charges nettes de la branche autonomie du régime général

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les données de la commission des comptes de la sécurité sociale

Ainsi, l'excédent de la CNSA en 2022 s'est maintenu à un niveau similaire à celui enregistré en 2021 (0,2 milliard d'euros), les recettes et les dépenses ayant globalement progressé au même rythme.

Toutefois, la CNSA serait nettement déficitaire en 2023, et son solde s'établirait à -0,8 milliard d'euros. Les recettes croîtraient de 3,6 %, bien moins rapidement que les charges (+ 6, 7%). Contributrice en 2022, la nouvelle branche deviendrait donc déficitaire dès 2023, du fait de la mauvaise maîtrise de la dynamique de ses dépenses.

III. LA DETTE SOCIALE ATTEINT EN 2022 UN PIC INÉDIT

A. UNE SITUATION PATRIMONIALE DÉGRADÉE, DES COMPTES NON CERTIFIÉS

1. La sécurité sociale en 2022 : une situation patrimoniale dégradée

L'article 3 du PLACSS pour 2022 vise l'approbation par le Parlement d'un rapport, établi au 31 décembre 2022, « retraçant la situation patrimoniale des régimes obligatoires de base et des organismes concourant à leur financement, à l'amortissement de leur dette ou à la mise en réserve de recettes à leur profit et décrivant les mesures prévues pour l'affectation des excédents ou la couverture des déficits, tels qu'ils sont constatés dans les tableaux d'équilibre relatifs à l'exercice 2022 figurant à l'article 1er ». Ce rapport comporte un tableau représentant la situation patrimoniale de la sécurité sociale au 31 décembre 2022 ; une version simplifiée en est établie ci-dessous :

Situation patrimoniale simplifiée de la sécurité sociale en 2022

(en milliards d'euros)

|

Actif |

Passif |

||

|

Immobilisations |

7,32 |

Fonds propres |

-99,2 |

|

s.o. |

dont réserves des ROBSS |

10,08 |

|

|

dont investissements du FRR |

14,21 |

||

|

dont reports à nouveau |

-146,89 |

||

|

Provisions pour risques et charges |

17,09 |

||

|

Actif financier |

57,11 |

Passif financier |

179,79 |

|

dont valeurs mobilières et placements |

35,08 |

dont titres de l'Acoss |

26,12 |

|

dont encours bancaire |

20,33 |

dont titres de la Cades |

143,56 |

|

dont créances financières |

1,69 |

dont dettes bancaires |

5,43 |

|

Actif circulant |

106,92 |

Passif circulant |

73,66 |

|

dont créances de prestations |

8,49 |

dont dettes en prestations |

39,9 |

|

dont créances de cotisations et ITN |

12,64 |

dont charges à payer en cotisations |

4,75 |

|

dont produits à recevoir |

61,38 |

dont dettes envers les pers. publiques |

18,13 |

|

dont créances sur des pers. publiques |

16,02 |

dont autres passifs |

10,88 |

|

Total de l'actif |

171,34 |

Total du passif |

171,34 |

Note de lecture : les items précédés de la conjonction « dont » correspondent à des exemples significatifs d'une catégorie, mais ne représentent pas tous les sous-totaux de cette catégorie.

Source : annexe A du PLACSS 2022 et commission des comptes de la sécurité sociale

Entendu comme le cumul des déficits non remboursés (passifs nets), l'endettement budgétaire de la sécurité sociale est de 99,2 milliards d'euros à la fin de 2022.

2. La certification des comptes sociaux en 2022 : la Cour des comptes émet réserves et refus

Aux termes de l'article 47-2 de la Constitution, « les comptes des administrations publiques sont réguliers et sincères. Ils donnent une image fidèle du résultat de leur gestion, de leur patrimoine et de leur situation financière. » La Cour des comptes est chargée, en application du 4° de l'article L.O. 11-4-6 du code de la sécurité sociale et de l'article L.O. 132-2-1 du code des juridictions financières, de produire un rapport sur son activité de certification des comptes concernés par le PLACSS :

- six opinions portent sur les comptes de l'activité de recouvrement et des branches maladie, vieillesse, AT-MP, famille et autonomie ;

- quatre opinions portent sur les comptes des organismes nationaux : l'Agence centrale des organismes de sécurité sociale (Acoss) devenue depuis 2021 la caisse centrale des Unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales (Urssaf), les caisses nationales d'assurance maladie (CNAM), d'assurance vieillesse (CNAV), de solidarité pour l'autonomie (CNSA) et des allocations familiales (CNAF).

Dans son rapport de 2014 sur l'exercice 2013, la Cour a certifié pour la première fois les comptes de la totalité des entités du régime général. Jusqu'en 2019, la certification des comptes, bien qu'avec réserve, a toujours été possible. Mais en 2020 et 2021, du fait de la crise sanitaire, la Cour a constaté l'impossibilité de certifier les comptes de l'activité de recouvrement et les comptes de la Caisse des prestations sociales des travailleurs indépendants (CPSTI), et a émis un nombre accru de réserves sur les comptes des branches de prestation.

Dans son rapport de 20229(*), la Cour des comptes a pour la première fois depuis 2014 refusé de certifier les comptes de la branche maladie et de la CNAF. Selon la Cour, la situation de la branche famille est particulièrement préoccupante ; elle relève que les contrôles ont été maintenus à une niveau inférieur à la situation antérieure à la crise sanitaire, malgré une dégradation de l'indicateur de risque financier à 7,6 % (contre 5,5 % en 2019) équivalant à 5,8 milliards d'euros d'indus et de rappels qui ne seront jamais détectés.

En 2022, un quart des montants versés au titre de la prime d'activité, un sixième des montants versés au titre du revenu de solidarité activité (RSA) et un huitième des montants versés au titre des aides au logement sont affectés d'erreurs non corrigées après neuf mois.

Cette situation souligne à nouveau, s'il en était besoin, la nécessité de renforcer la lutte contre les erreurs et les abus, comme le défend le Sénat depuis maintenant plusieurs années.

B. LA DETTE SOCIALE EN 2022 : UNE GESTION SATISFAISANTE, UNE PERSPECTIVE D'EXTINCTION TOUJOURS AUSSI LOINTAINE

1. La gestion de la dette sociale en 2022 : un bilan relativement satisfaisant

La récurrence des soldes négatifs au cours des différents exercices a entraîné la constitution d'une dette, dite « dette sociale ». Celle-ci consiste en la consolidation de deux agrégats :

- les déficits portés en trésorerie par l'Agence centrale des organismes de sécurité sociale (Acoss), qui couvre ses besoins par des emprunts auprès de banques ou de la Caisse des dépôts et consignations (CDC) et par des émissions de court terme sur les marchés, dans la limite de 65 milliards d'euros en 2022 ;

- la dette reprise en vue de son apurement par la Caisse d'amortissement de la dette sociale (Cades), établissement public administratif (EPA) géré par l'Agence France Trésor.

Endettement financier de la sécurité sociale

(en milliards d'euros)

Source : annexe 1 « Financement » du PLACSS 2022

a) La trésorerie de l'Acoss en 2022 est artificiellement soutenue par d'importants transferts entrants et sortants de la Cades

Le besoin de financement de l'Agence centrale des organismes de Sécurité sociale (Acoss) a connu une forte réduction en 2022. En application des modalités de gestion de la dette sociale arrêtées en 2020, l'Acoss a reçu de la Caisse d'amortissement de la dette sociale (Cades) 20 milliards d'euros en 2020, 40 milliards d'euros en 2021 et à nouveau 40 milliards d'euros en 2022. Ces transferts se poursuivront, pour porter le montant transféré à la Cades à 136 milliards d'euros. Le besoin de financement de l'Acoss s'en trouve mécaniquement réduit.

En outre, la Cades a procédé à des transferts vers l'Acoss de fonds destinés à l'investissement et au désendettement hospitalier. Deux transferts de la Cades à l'Acoss de chacun 5 milliards d'euros sont intervenus en 2021 et 2022. Un troisième versement de 3 milliards d'euros est prévu en 2023. Les versements de la Cades ayant été plus rapides (échelonnés sur 3 ans) que les reversements de l'Acoss aux hôpitaux (échelonnés jusqu'en 2030), la situation de l'Acoss s'en trouve artificiellement améliorée.

Le plafond de recours à l'endettement de l'Acoss a été fixé à 65 milliards d'euros en LFSS pour 2022 et le point bas a atteint - 58,0 milliards d'euros en mars 2022.

Le solde de trésorerie de l'Acoss s'est établi à - 12,5 milliards d'euros fin 2022 après reprise de dette par la Cades. Malgré la remontée des taux d'intérêt en cours d'année, le taux moyen annuel de financement est resté négatif, à - 0,18 %, permettant un résultat financier de 70,4 millions d'euros.

b) Une gestion satisfaisante de la dette sociale reprise par la Cades

L'article 2 du PLACSS porte, entre autres, approbation des montants amortis par la Cades durant l'exercice. En 2022, la Caisse a amorti 18,9 milliards d'euros, une bonne performance, qui dépasse l'objectif d'amortissement fixé par la LFSS 2022 (18,3 milliards d'euros), et même l'objectif d'amortissement rectifié dans la LFSS pour 2023 (18,6 milliards d'euros).

La gestion de la dette sociale par la Cades a donné lieu, en 2022, au paiement de 1,25 milliard d'euros d'intérêt et à la réalisation d'un programme d'émission de titres comme suit10(*) :

- 12 émissions à moyen et long termes, dont neuf sous le format « social bond11(*) », pour un taux moyen de 1,98 %, ayant permis de lever 38,1 millions d'euros. Parmi ces emprunts, sept ont été faits sur le marché de l'euro (27,5 milliards d'euros) et trois sur celui du dollar (9,98 milliards d'euros ;

- 134 émissions à court terme, pour un taux moyen de - 0,38 %, ayant permis de lever 25,2 milliards de dollars (soit 23,7 milliards d'euros), avec un encours de 1,65 milliard d'euros au 31 décembre, au taux moyen de 1,24 %.

Du fait des importants niveaux d'émission de titres depuis 2020, la structure du passif de la Cades s'est sensiblement modifiée :

- la maturité moyenne des titres s'est allongée, passant de 2,95 ans en 2019 à 4,4 ans en 2022, 32,8 % de l'encours affichant une maturité supérieure à 5 ans. Cela rend l'encours de la dette sociale moins sensible aux fluctuations de taux d'intérêt de court-terme ;

- la part de la dette libellée en devises (autres que l'euro) a également augmenté, passant de 19,2 % en 2019 à 30,2 % en 2022 ;

- enfin, les instruments utilisés se sont diversifiés : la part des emprunts en devises a augmenté de 19,5 % en 2019 à 28,9 % en 2022 ; surtout, la part des emprunts indexés sur l'inflation diminue au fur et à mesure des remboursements, ce qui évite un alourdissement de la charge de la dette suivant la tendance haussière de l'inflation.

L'exercice 2022 porte ainsi le montant cumulé de dette portée et amortie par la Cades à 224,3 milliards d'euros, et le montant de la dette portée restant à amortir à 136,2 milliards d'euros.

Évolution de la dette reprise par la Cades depuis sa création

(en milliards d'euros, montants cumulés)

Source : annexe 1 « Financement » du PLACSS 2022

2. La longévité de la Cades : le transitoire devenu permanent

Initialement conçue comme une structure transitoire, la Cades a vu sa durée de vie prolongée du fait de la persistance des déficits et de l'accroissement de l'endettement social.

- en 1998, la durée de vie de la CADES est repoussée jusqu'en 2014 ;

- en 2004, il est prévu qu'elle demeure active « jusqu'à extinction » de ses missions d'apurement de la dette sociale. Dès lors, le transitoire était, de facto sinon en droit, devenu permanent.

Après la loi organique du 7 août 2020 et le transfert à la Cades de 136 milliards d'euros supplémentaire de dette portée par l'Acoss, la durée de vie de la Cades a à nouveau été étendue, jusqu'en 2033.

Échéancier de l'encours de dette

à moyen et long-terme

au 31 décembre 2022

(en millions d'euros)

Source : rapport d'activité de la Cades pour 2022

Si la Cades estime pouvoir respecter son échéancier d'extinction de sa dette et ainsi pouvoir programmer sa disparition dans les délais prévu, plusieurs facteurs pourraient considérablement ralentir cette prévision.

a) La diminution des ressources de la Cades, programmée à partir de 2024

En 2022, les ressources de la Cades représentent 20,2 milliards d'euros et sont constituées de la CRDS au taux de 0,5 % pour un montant net de 8,5 milliards d'euros, de la CSG au taux de 0,6 % pour un montant net de 9,6 milliards d'euros et d'un versement annuel du FRR pour un montant de 2,1 milliards d'euros.

Or, les ressources attribuées à la Cades diminueront ainsi à partir de 2024 pour abonder les branches et renforcer la trajectoire d'équilibre de la sécurité sociale :

- en 2024, la fraction de CSG affectée à la Cades passera de 0,6 à 0,45 point, notamment pour financer des dépenses nouvelles liées à la prise en charge de la perte d'autonomie par la CNSA ;

- en 2025, le versement annuel du FRR passera de 2,1 milliards d'euros à 1,45 milliards d'euros, faute de réserves suffisantes.

Évolution des ressources de la Cades depuis sa création

(en millions d'euros)

Source : rapport d'activité de la Cades pour 2022

Bien que la diminution de ses ressources n'empêche pas a priori la Cades de réaliser les objectifs qui lui ont été fixés, la diminution de ses ressources ralentit d'ores et déjà la marche vers l'extinction de la dette sociale. Pour la première fois depuis la création de la Cades, un transfert de dette s'est accompagné - non d'une augmentation - mais d'une diminution des ressources de la Caisse.

b) L'augmentation des taux d'intérêt pourrait prolonger la durée d'amortissement de la dette sociale

La gestion de la dette sociale par la Cades s'est en outre poursuivie, en 2022, dans le contexte d'une remontée inquiétante des taux d'intérêt à long-terme : le taux annuel moyen de long-terme s'établit à 1,70 % en 2022, en hausse par rapport au taux de 0,13 % mesuré en 2019 avant la crise sanitaire ou au taux de 0,01 % mesuré en 202112(*). Les rehaussements des taux directeurs des banques centrales américaine (la Fed) et européenne (BCE), dans un contexte de forte inflation, l'expliquent.

Ces hausses de taux se sont fait sentir sur le programme de la Cades en 2022. Soumise à des taux d'intérêt légèrement supérieurs aux taux des obligations assimilables aux Trésor (OAT) de référence, les émissions de la Cades ont vu leurs taux offerts augmenter au fil de l'année, au fur et à mesure que la BCE procédait à des rehaussements.

Taux directeurs en zone euro et aux

États-Unis

entre janvier 2020 et décembre 2022

(en pourcentage)

Source : rapport d'activité de la Cades pour 2022

Ainsi, alors que la première émission de la Cades en 2022, le 12 janvier, a été offerte à un taux de 0,465 %, ces taux n'ont cessé d'augmenter avec les hausses de taux décidées par la BCE à compter d'août 2022. L'émission du 24 août 2022 a été réalisée avec un taux offert de 1,877 %, celle du 20 septembre avec un taux offert de 2,834 % et celle du 9 novembre à un taux de 2,995 %. On assiste donc à un véritable renchérissement de la gestion de la dette sociale, qui pourrait altérer le calendrier d'amortissement.

c) Alors que le déficit des ROBSS et du FSV risque de s'accroître, une nouvelle reprise de dette de l'Acoss par la Cades n'est pas à exclure

La Cour des comptes prévient en effet que le déficit des ROBSS et du FSV devrait s'aggraver à nouveau à partir de 2024. La conjoncture économique, et en particulier l'inflation qui portera sur le long-terme les dépenses - mais non les recettes des régimes de base -, en serait la première responsable.

Surtout, l'incapacité de la réforme des retraites à atteindre ses objectifs de réduction du déficit de la branche vieillesse (le déficit en serait de 5,7 milliards d'euros en 2030) constitue un deuxième facteur de risque, particulièrement au vu de la situation préoccupante de la CNRACL - un déficit de 2,8 milliards d'euros est prévu pour 2023. Or la Cour des comptes relève que les besoins de financement sont provisoirement couverts par des emprunts à court-terme souscrits par l'Acoss, solution de plus en plus coûteuse avec la remontée rapide des taux d'intérêt.

Dans ces conditions, il est à craindre qu'une nouvelle reprise de dette par la Cades ne soit pas à exclure, ce qui aura nécessairement pour conséquence de prolonger - encore - la longévité déjà impressionnante de cet établissement pourtant créé pour rapidement disparaître.

EXAMEN EN COMMISSION

Réunie le mercredi 28 juin 2023 sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport pour avis de M. Christian Klinger sur le projet de loi d'approbation des comptes de la sécurité sociale de l'année 2022.

M. Claude Raynal, président. - Mes chers collègues, nous examinons le rapport pour avis de notre collègue Christian Klinger sur le projet de loi d'approbation des comptes de la sécurité sociale de l'année 2022, qui est examiné au fond par la commission des affaires sociales.

Notre commission se prononçant chaque année sur les projets de lois de financement de la sécurité sociale (PLFSS), il paraît naturel de se pencher sur l'exécution de ces textes.

Il s'agit du premier projet de loi de ce type, qui résulte de la dernière révision de la loi organique relative aux lois de financement de la sécurité sociale (LOLFSS), puisqu'auparavant l'exécution des comptes sociaux faisait l'objet d'un examen rapide lors de l'examen du PLFSS de l'année n+2.

Aucun amendement n'est présenté par notre rapporteur sur ce texte, qui a fait l'objet d'un rejet par l'Assemblée nationale en première lecture.

M. Christian Klinger, rapporteur pour avis. - Nous examinons effectivement le projet de loi d'approbation des comptes de la sécurité sociale (PLACSS) pour 2022. Ce texte, premier du genre, constitue depuis la loi organique du 14 mars 2022 relative aux lois de financement de la sécurité sociale le pendant pour les comptes sociaux de ce que représente la loi de règlement pour les comptes de l'État.

Dans la continuité de sa pratique habituelle sur les LFSS, la commission des finances a fait le choix de se saisir pour avis de ce texte afin de donner son appréciation de la situation de la sécurité sociale en 2022. Fait rare, mais qui n'est plus tout à fait inhabituel pour ce qui concerne les projets de loi visant à donner quitus de sa gestion au Gouvernement, ce projet de loi a été rejeté par l'Assemblée nationale.

L'article liminaire vise l'approbation des recettes, des dépenses et du solde des administrations de sécurité sociale (ASSO) au sens de la comptabilité nationale. Le solde qui y apparaît est légèrement positif - 0,3 % du produit intérieur brut -, mais il s'agit d'un effet d'optique. Le périmètre des Asso comprend en effet les excédents de la Caisse d'amortissement de la dette sociale (Cades), qui rembourse la dette de la sécurité sociale.

Le tableau présenté à l'article 1er donne une meilleure image de la situation de la sécurité sociale : il concerne l'ensemble des régimes obligatoires de base et le Fonds de solidarité vieillesse (FSV). Il fait en effet apparaître un déficit de 19,6 milliards d'euros, dont un déficit de 21 milliards d'euros pour les cinq branches de la sécurité sociale et un léger excédent de 1,3 milliard d'euros pour le FSV. La situation de la branche maladie, toujours en rémission après la crise sanitaire, est particulièrement préoccupante : elle concentre à elle seule un déficit aussi important que celui de l'ensemble de la sécurité sociale, soit 21 milliards d'euros.

Si, en 2022, le déficit est de 4,7 milliards d'euros moins élevé qu'en 2021, il s'est moins amélioré que prévu dans la rectification intervenue dans la LFSS pour 2023. Le Gouvernement peine en effet à appréhender convenablement la situation économique, particulièrement volatile, il est vrai, en raison de l'inflation. Les prévisions de croissance du Gouvernement - 1 % en 2023 - apparaissent systématiquement plus optimistes que celles de la Banque de France - seulement 0,7 % -, ce qui est inquiétant, car, si la croissance ne devait pas se maintenir, une nouvelle dégradation des comptes sociaux serait à prévoir.

L'article 1er vise également l'approbation des recettes et des dépenses des différentes branches de la sécurité sociale et du FSV.

Les ressources de la sécurité sociale et du FSV ont dépassé les prévisions de la LFSS pour 2022 : elles s'établissent à 572 milliards d'euros en 2022. Cette progression rapide résulte essentiellement d'une conjoncture favorable et non d'un quelconque effort en recettes du Gouvernement. La croissance de la masse salariale du secteur privé, sur laquelle sont assises les cotisations sociales, a ainsi crû de 8,7 % en 2022 ; mais il s'agit là d'une situation exceptionnelle, qui a toutes les chances de ne pas se reproduire. La progression des recettes est donc vouée à ralentir.

En miroir, les dépenses ont également augmenté : les charges nettes de la sécurité sociale et du FSV se sont ainsi élevées en 2022 à 591,6 milliards d'euros, en augmentation de 24,3 milliards par rapport à 2021 et surtout de 21 milliards par rapport aux prévisions de la LFSS pour 2022. Ce dépassement résulte d'abord d'une mauvaise anticipation de la vague Omicron, la situation sanitaire ayant été plus dégradée qu'attendu. Il découle ensuite des sommes importantes consacrées au Ségur de la santé, qui sont passées de 9,9 milliards d'euros en 2021 à 12,7 milliards d'euros en 2022 pour l'ensemble des branches. Il est enfin la conséquence des revalorisations des prestations en espèces des différentes branches de 1,8 % au 1er avril, puis de 4 % au 1er juillet 2022, pour prévenir l'impact de l'inflation sur le pouvoir d'achat des bénéficiaires.

Parmi ces dépenses, celles de la branche maladie, et singulièrement de l'objectif national de dépenses de l'assurance maladie (Ondam), se distinguent par leur dynamisme : elles se sont établies à 247,2 milliards d'euros, contre un objectif initial fixé à 236,8 milliards d'euros dans la LFSS 2022, soit un dépassement de 4,4 %. Les dépenses de la branche maladie dépassent quant à elles la prévision initiale de 12 milliards d'euros, soit 5,22 %, ce qui correspond à la sur-exécution la plus importante enregistrée en 2022.

La situation des autres branches est contrastée. Celle de la branche vieillesse est préoccupante : elle connaît un déficit de 3,8 milliards d'euros en 2022, principalement du fait des revalorisations des prestations ; ce déficit devrait se dégrader dans le futur, notamment du fait du déficit croissant de la Caisse nationale de retraites des agents des collectivités locales (CNRACL).

Les branches famille et autonomie, si elles conservent des excédents - respectivement de 1,9 milliard et de 200 millions d'euros - les voient d'ores et déjà se réduire du fait de la progression rapide de leurs dépenses, plus dynamiques que leurs recettes. La branche autonomie entrera même en déficit à compter de 2023. Seule la branche accidents du travail et maladies professionnelles (AT-MP) bénéficie d'excédents solides.

Les comptes de la sécurité sociale sont donc déficitaires. Mais les difficultés ne s'arrêtent pas là : ils sont aussi, pour certains, de plus en plus insincères. En effet, l'exercice 2022 a été marqué par le refus de la Cour des comptes de certifier les comptes de la branche famille et de la Caisse nationale des allocations familiales (Cnaf), qui avaient toujours été certifiés - bien qu'avec réserves en 2021 - depuis 2014. Ce refus est dû à la persistance d'erreurs non corrigées et de la faiblesse des contrôles : ainsi, un quart des montants versés au titre de la prime d'activité est affecté d'erreurs non corrigées neuf mois après leur paiement. La nécessité de mieux lutter contre les abus et la fraude sociale, que le Sénat et cette commission ont maintes fois défendue, s'en trouve réaffirmée. Surtout, il paraît difficile de voter l'approbation du bilan de la sécurité sociale prévue à l'article 3, alors que la Cour des comptes elle-même estime que certains comptes ne donnent pas une image fidèle de sa situation financière.

Un mot, pour terminer, sur l'endettement social. La dette sociale, c'est-à-dire à la fois celle qui est portée par l'Agence centrale des organismes de sécurité sociale (Acoss) et celle qui est reprise par la Cades, a atteint en 2022 un pic inédit de 161,1 milliards d'euros. L'article 2 du projet de loi vous demande d'ailleurs d'approuver le montant de la dette sociale amortie par la Cades en 2022 : 18,9 milliards d'euros. Mais le niveau de l'endettement social inquiète : en 2022, la Cades a reçu 40 milliards d'euros de transferts de dette de l'Acoss. Ainsi, 136,2 milliards d'euros restent à amortir à l'horizon de 2033.